Saturday, 31 March 2012

MBB股东大会分享 -上

以为家离Crown Plaza Hotel近,结果9.15am才出发,结果想不到吉隆坡9点后还是塞车。

到了那里指定的免费泊车场全部满客,只好忍痛泊进私人停车场,心想这次RM10-15免不了了。。。

走进酒店,看到lobby人山人海,有几排很长的人龙,看已经9.55am了,一问之下原来他们在排队拿糕点吃。

来不及看有什么吃,急忙跑去登记和进入会场。

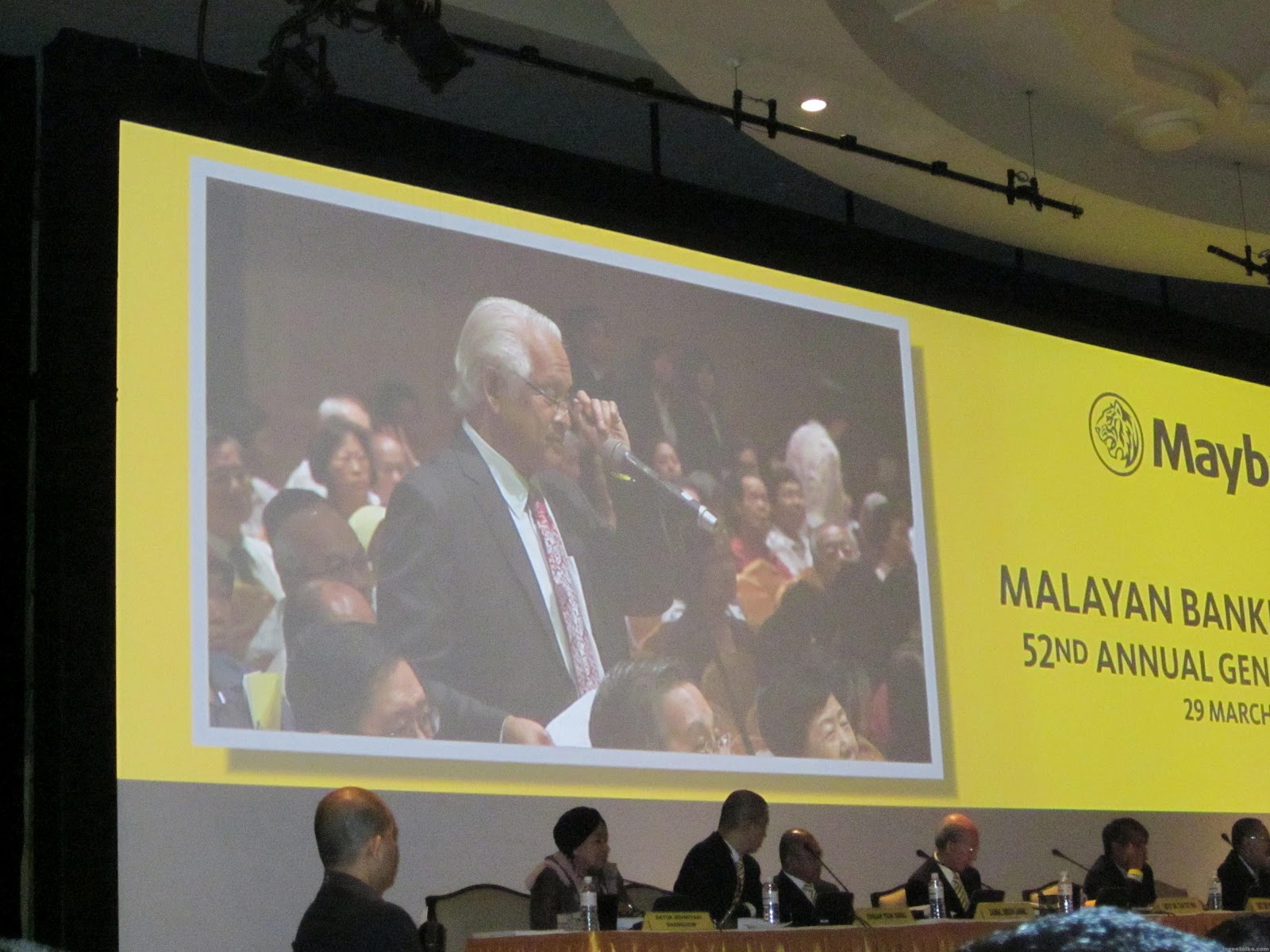

在外面排队清一色退休人士多,想不到会场里也是90%银发一族,还有一些MBB staffs.

会场差不多坐满了,幸好还有些位,选了靠前的坐位坐不久就开始了。

首先是chairman致词, CEO报告-内容大概是重复report的东西和未来的展望

一些简要:

1。应该早点去,这次有给股东写下问题的counter,据Sg Lalang uncle说CEO有早来跟股东谈话。

2。出席的股东得到RM40 KFC voucher

3。有人投诉会场太小,但根据CEO说,以往出席者拿了voucher就去吃东西没进来开会,现场位子是足够的(我同意)。

4。CEO致词~40分钟,问答~1小时20分钟。

5。MBB未来注重主力还是新加坡印尼还有KimEng。

6。期望islamic banking会贡献1/3总收入。

7。bla bla bla...忘记了。

8。之前parking counter告诉我park的地方没得stamp,完会后我再去问却可以stamp了,还好我脸皮厚。

一些想法:

1。以前我以为CEO是公司的老大,但从当天的肢体语言来看,wahid为人好像很和善,一副服务大众的样子。

反而chairman比较有霸气,很多时候CEO好像是看他脸色做事。

回答问题时主要是chairman回答,有时他好像会不耐烦然后叫CEO答。

不过大多数时候两人都是尽力回答没有走花园,遇到敏感话题CEO会以比较谦卑的态度回答,而chairman则会板起脸(一下子)。

2。不去还不知道原来MBB unit trust 是大马老大,占了市场63.9%

吓到我下,还以为public mutual才是最大的。。。 也应证了马来市场永远比华人市场好做。

所以MBB向印尼发展,PBB向中国大陆发展,我毫不犹豫选了MBB。

(过后我再查了,应该是unit trust loan占市场63.9%,管理的unit trust应该还是public mutual最大)-过后加上

3。出席者华裔退休族居多,但是英文谈吐流利和有见地。30-40岁的我看不到10人,可能大家都要工作关系。

问答环节

除了一位uncle投诉hotel和会场之外,其他的都是关于业务的问题。当然还有Sg Lalang uncle的搞笑和缓了严肃的气氛。

当天提出最多问题的是一位叫(Dato)Abdul Wahab Jaafar Sidek,听他谈吐是有料的人,时不时还会吟下诗。。

google了他原来还蛮出名的。他陆陆续续问了很多问题,比较有印象的是:

问:CEO一年拿百万薪酬,员工呢?(当天有MBB员工在酒店派传单抗议非executive员工低薪无花红)

答:MBB最低薪员工是市场above75%的程度,也是根据政府允许的。(大概意思)

问:内容问政府给的生意有几多?暗示MBB靠政府支持。

答:机密,但MBB是大马最大银行,与政府有很多生意来往不出奇。(大概意思)

问:海外投资几时回本?上次说20年,我60岁怕等不及。

答:SBS忘记了答案

其他比较有印象的问题:

1。DRP为何不一次发很多,要分两次浪费RM10stamp

2。DRP为何不让股东一次性选,以后自动再投资,好像新加坡那样。

3。DRP制造很多oddlot,为何不算好好,其他的给cash.

答:要符合bursa规则,要给股东选择权,会考虑。。。(大概意思)

问:印尼金融外来股权限制问题;

答:还在与他们商量

问:ROI不及public bank

答:在asean银行回酬排第二。

问:为什么花那么多钱保育老虎?它们没有贡献,员工不看你给钱?

答:我们会在投资花费上小心,请你放心。

到了那里指定的免费泊车场全部满客,只好忍痛泊进私人停车场,心想这次RM10-15免不了了。。。

走进酒店,看到lobby人山人海,有几排很长的人龙,看已经9.55am了,一问之下原来他们在排队拿糕点吃。

来不及看有什么吃,急忙跑去登记和进入会场。

在外面排队清一色退休人士多,想不到会场里也是90%银发一族,还有一些MBB staffs.

会场差不多坐满了,幸好还有些位,选了靠前的坐位坐不久就开始了。

首先是chairman致词, CEO报告-内容大概是重复report的东西和未来的展望

一些简要:

1。应该早点去,这次有给股东写下问题的counter,据Sg Lalang uncle说CEO有早来跟股东谈话。

2。出席的股东得到RM40 KFC voucher

3。有人投诉会场太小,但根据CEO说,以往出席者拿了voucher就去吃东西没进来开会,现场位子是足够的(我同意)。

4。CEO致词~40分钟,问答~1小时20分钟。

5。MBB未来注重主力还是新加坡印尼还有KimEng。

6。期望islamic banking会贡献1/3总收入。

7。bla bla bla...忘记了。

8。之前parking counter告诉我park的地方没得stamp,完会后我再去问却可以stamp了,还好我脸皮厚。

一些想法:

1。以前我以为CEO是公司的老大,但从当天的肢体语言来看,wahid为人好像很和善,一副服务大众的样子。

反而chairman比较有霸气,很多时候CEO好像是看他脸色做事。

回答问题时主要是chairman回答,有时他好像会不耐烦然后叫CEO答。

不过大多数时候两人都是尽力回答没有走花园,遇到敏感话题CEO会以比较谦卑的态度回答,而chairman则会板起脸(一下子)。

2。不去还不知道原来MBB unit trust 是大马老大,占了市场63.9%

吓到我下,还以为public mutual才是最大的。。。 也应证了马来市场永远比华人市场好做。

所以MBB向印尼发展,PBB向中国大陆发展,我毫不犹豫选了MBB。

(过后我再查了,应该是unit trust loan占市场63.9%,管理的unit trust应该还是public mutual最大)-过后加上

3。出席者华裔退休族居多,但是英文谈吐流利和有见地。30-40岁的我看不到10人,可能大家都要工作关系。

问答环节

除了一位uncle投诉hotel和会场之外,其他的都是关于业务的问题。当然还有Sg Lalang uncle的搞笑和缓了严肃的气氛。

当天提出最多问题的是一位叫(Dato)Abdul Wahab Jaafar Sidek,听他谈吐是有料的人,时不时还会吟下诗。。

google了他原来还蛮出名的。他陆陆续续问了很多问题,比较有印象的是:

问:CEO一年拿百万薪酬,员工呢?(当天有MBB员工在酒店派传单抗议非executive员工低薪无花红)

答:MBB最低薪员工是市场above75%的程度,也是根据政府允许的。(大概意思)

问:内容问政府给的生意有几多?暗示MBB靠政府支持。

答:机密,但MBB是大马最大银行,与政府有很多生意来往不出奇。(大概意思)

问:海外投资几时回本?上次说20年,我60岁怕等不及。

答:SBS忘记了答案

其他比较有印象的问题:

1。DRP为何不一次发很多,要分两次浪费RM10stamp

2。DRP为何不让股东一次性选,以后自动再投资,好像新加坡那样。

3。DRP制造很多oddlot,为何不算好好,其他的给cash.

答:要符合bursa规则,要给股东选择权,会考虑。。。(大概意思)

问:印尼金融外来股权限制问题;

答:还在与他们商量

问:ROI不及public bank

答:在asean银行回酬排第二。

问:为什么花那么多钱保育老虎?它们没有贡献,员工不看你给钱?

答:我们会在投资花费上小心,请你放心。

Saturday, 24 March 2012

MBB 股东大会(一下)

我应该会问:“请问MBB是打算让Section 108 的credit balance 自动过期还是会有效的利用以回馈股东呢?”

根据不同证卷行的报告指出MBB有大概RM1.2billion的S108 tax credit。

如何应用这笔tax credit也成为我的疑问。

到底MBB会继续DRP还是应用S108来给股东利息呢?

MBB最新季报也指出银行有能力用S108派息,但会不会用就没讲。

(看下图)

关于S108 tax credit

个人认为,既然公司有相关S108条款户头存额,就应该派发给股东以回馈他们的支持。

其实我也不确定如果MBB运用S108所派的股息是否免税(有谁知道?)

从报纸来看,用S108可以让低于25%税收的人士得回多扣的税,但对高于25%税收的人是没帮助的。

也有人建议用S108条款户头存额以派发应扣税股息为本,另提议用该股息来献购公司债券,

这样一来,公司可免于因派股息而流失现金,及获得股东的低息贷款;

股东们也不必自掏腰包,又有机会得到高于定期存款的利率回酬;

日后还可兑换成股票来分享公司盈利,一举数得。-(详情看南洋新闻)

-----------------------------------------------------------------------------

关于单层股息派息制度的新闻

税月催人恼:呈报股息索回税金

理财专栏

财经周刊

2011-04-05 17:51

问:股票收入需要报税吗?

答:纳税人投资股票,从市场差价赚取的盈利免税,但股息则需要付税。

股票的股息有两种,一种是有抵税的,称为可征税股息(taxable dividend),另外一种是单层股息(single tier dividend)。

单层股息在公司派发股息之前,就已经全统一扣了25%的税,所以单层股息不需要报税。相反的,可征税股息就必须报税。

虽然政府说,单层股息是不必报税,但实际意思是指,公司先统一扣除了25%的税后,再把股息交给投资者。

这不是免税,是已经扣了税,不必纳税人另外申报而已。

其实,可征税股息比较划算,因为个人可以随自己的税率来报税。

譬如说,我的税率是19%,拿到股息后,虽然需要报税,但是也可以借此索回6%的税金。

目前,越来越多公司转到单层股息的派息制度,但如果你得到的股息是可征税股息,就把该股息收入填在表格E10内,并依照你的税率索回多缴的股息税。

另外,如果你的股息是需要报税的,可以把股票买在妻子或超过18岁孩子的名义上,那在报股息收入的时候,可以因妻子较低的税率,退还更多的股息。

虽然政府已实施单层股息(single tier dividend)制,但目前仍有一些公司派发的股息,未实施这项措施,所以报税上也有些不同,纳税人更需要注意。

一般上,非单层股息是根据25%税率预扣税金,假如纳税人的税率不到25%,则应该呈报,以索取多付的税金;若是单层股息因为不涉及退税的问题,所以就不必呈报。

●南洋商报主办

---------------------------------------------------------------------

经济眼:2014股息变革

言论

经济眼

2009-08-30 18:07

8月将随着国庆日庆典之后而宣告落幕,9月揭幕的,将是为新任首相纳吉在10月呈上的2010财政预算案热身。各界专业人士已经议论纷纷,希望政府能听取民间意见,在落实“一个马来西亚”政策之际,进一步承接前任首相在上一年“爱心政府”(A Caring Government)的主题。其中一个甚嚣尘上的是检讨个人征税率或结构,因为公司税在过去三年已经从28%递减至25%了,而个人征税则文风不动,最高税率仍然高企在28%,所以,大家都认为,是时候减低个人征税率,以减轻纳税人的负担了。

各界关注预算案征税率

这里且不揣测新财政预算案所要倡行的利民措施,却要带大家回去时光隧道,了解一下2008年财政预算的一件税收大改革。

两年前,政府第一次推出单层税务制度(single-tier tax system),名义上是增进税务效率及简化公司税的行政,同时给予一个过渡期,让公司可以在最迟2013年12月31日依照旧税体制派发股息。在2014年开始,所有公司将强迫性采用单层税务制度了。

一直以来,我国的公司税是沿用估算税制度(Imputation Tax System),新旧制度,其中一个很大的不同就在于股息分发方面。照旧制度,公司盈利的缴税,将会存放于一个开设在S108条款的户头。公司在派发股息时,可以选择派发免税股息,或者应扣税股息。在估算税制度之下,如果是派发应扣税股息(franked dividend,又叫税务减免股息),顾名思义,就是股东在获得股息之后,可以根据自己的征税率来计算,以获得真正的税率。如果是课税过多,可以向内陆税收局申请退款,所应退款项,由S108条款的户头补足。

退休人士的应扣税股息

举例来说,一个退休人士,在其所投资的公司获得1万令吉应扣税股息,按照今年公司税25%的计算,他真正到手的股息金额只有7500令吉,其余的25%为已缴税款,暂存在S108条款户头。如果他所有收入不必缴税,他可以向内陆税收局申请另外2500令吉(25%)的退款。乍看之下,这对纳税人似乎没什么不好,问题就出在高收入者。由于个人征税率最高是28%,相对之下,这对高收入高缴税者并没有好处,反而要多缴付300令吉的税,实收到只有7200令吉。

众所皆知,上市公司老板都是属于高收入一族,因此,新的税务制度对他们十分有利,因为其股息所得税已经在公司一次过扣除,无需呈报,也不用多缴,省了许多麻烦。反观小股东们,少了S108条款户头的退款,即将面对实收股息减少的损失。不只如此,许多上市或非上市公司的股东,也对他们们即将失去索回S108条款户头的积存一无所知,这里建议他们应尽快请教税务顾问,以帮助他们更灵活的运用这笔款项来配合个人缴税率,不然,到2014年,就为时已晚了。

公司巧妙运用股息政策

上市公司其实也可以巧妙的运用股息政策。当公司在扩充业务时,或邀请股东加购附加股,或向银行借贷,是常有的事。如果要公司把保留的盈利快速派完,以耗尽S108条款户头存额,这会导致流动现金拮据,可能性是不大的。便有股东建议,在这个过渡期,以派发应扣税股息为本,另提议用该股息来献购公司债券,这样一来,公司可免于因派股息而流失现金,及获得股东的低息贷款;股东们也不必自掏腰包,又有机会得到高于定期存款的利率回酬;日后还可兑换成股票来分享公司盈利,一举数得,值得公司去细思量。类似的例子,可以作参考的,大概只有追溯回9年前成功多多的派发135仙股息以协助股东认购公司的利率8%、135仙面额可转换债券。

●陈金阙 财务规划者

------------------------------------------------------------------------------------

经济眼:新形式的股息发放●陈金阙

言论

经济眼

2010-05-06 18:25

投资的管道日新月异,可投资者希望得到的回酬不外有二:资本增长以及股息回酬。今日单从股息回酬来看,许多公司已经另辟一条阳光大道,为过往一成不变的现金股息带来不同的创意与改变。

现说单层股息(single tier dividend)与已扣税股息(franked dividend)。大马自2008年开始的单层股息政策,给许多仰赖股息收入的退休人士带来轩然大波。这项被形容为亲富商的策略,名义上是减少税收局的繁文缛节,事实上让许多低收入的散户收入大减,税收局可名正言顺的接收所有公司盈利的缴税款项。

残余单位不易脱手

这里不是行文讨论这两项股息的利与弊,因为许多税务专才已撰文谈及,而且,事过3年,米已成炊多时。如果散户想要捍卫自己的权利,不如成立扣税股息委员会,全心贯注在这最后的3年(已扣税股息必须在2013年12月31日前派发,2014年后,公司只能派发单层股息,已扣税股息自动成为历史),敦促公司把所有的108则会计盈余户口用完,把已扣税股息极大化,而不是用拖字诀来把它报销掉。

在下来,许多公司都有得到股东的委托,能进行股票回购(share buyback)以稳定公司股价。这里也不谈甚么时候才是最佳回购时机(很明显的,股东在这方面常常会和董事局的想法有出入),只是要提一提那批库存股(treasury shares) 的用途。

通常,有3个方法来解决这库存股:1)注销掉它;2)将它在好价时售回公开市场;3)派发给股东。不论哪个方法,其实都能促进股东权益。

不过,笔者对注销的方法比较有所保留,因为这将限制股票流通量;同时把一个有市面价值的东西一笔勾消,是有些可惜。

马银行再投资计划

笔者倒觉得将之当股息派送是相当有意义的,是对忠诚股东的奖赏,只是有时派发的比例太悬殊,例如一百送一股等等,造成所得股息票数不满一百股(即残余单位-- Odd lots),难以在公开市场卖出的窘态。

下个星期,马银行将提出一个全新的股息再投资计划(dividend reinvestment plan), 寻求股东通过。在大马,这是第一间公司提出的全新概念,不过,其实在欧美国家是相当普遍的了。由于细节有待马银行在股东特大厘清,这里只是略为表过。

公司说明其目的是极大化股东价值,让股东可以同时选择接受现金股息或将股息以一个合理价再投资于公司。如果是选择股息再投资,这将加强股东权益,也加强股票流通量。这让我想起国内的信托基金也是有这类股息再投资的计划。

所不同的是,你随时可以把多出来的单位卖回给基金公司;在股市,你却可能会面对残余单位,无法自由买卖。所以,马银行应该创立独立的交易机制,在公开市场协助那些拿到残余单位的股东脱困。

也有一些公司,在派发股票为股息时,考虑到残余单位的问题,主动提出用现金股息来取代那些少过100股的单位,从而减少股东脱售的问题。

这里也顺便建议马股市应设法促进及改善残余单位的交易,例如以低佣金奖励那些回购残余单位的公司,或允许公司设立一定的制度(有如信托基金般),来购回公司残余股票。

●陈金阙

根据不同证卷行的报告指出MBB有大概RM1.2billion的S108 tax credit。

如何应用这笔tax credit也成为我的疑问。

到底MBB会继续DRP还是应用S108来给股东利息呢?

MBB最新季报也指出银行有能力用S108派息,但会不会用就没讲。

(看下图)

Higher dividends? We raised dividend payout

assumption to 70% from 60% as we expect MAY to

utilise its existing S108 tax credit (RM1.95bn) before it

expires in 2013. The tax credit implies MAY could pay up

to RM7.8bn dividends (or RM1.00 DPS) without incurring

additional tax. Our FY11/12/13F DPS are raised to

23/48/55 sen (from 20/41/47 sen), implying 6% yields. --HDBS 15 Feb

Although its remaining RM1.2bn Section 108 tax credit will expire by end of FY12/12, the company

intends to continue with its DRP given the benefits to its capital ratios as well as shareholders value enhancement. ---HLIB 24 Feb

DRP maintainable. The group will have S108 tax credits of about RM1.2b after the payment of the dividends declared for FP11, and these tax credits are expected to be fully utilised by end-2012. Nevertheless, management expects to maintain its dividend reinvestment programme (DRP) beyond 2012. KIM ENG 24 Feb

关于S108 tax credit

个人认为,既然公司有相关S108条款户头存额,就应该派发给股东以回馈他们的支持。

其实我也不确定如果MBB运用S108所派的股息是否免税(有谁知道?)

从报纸来看,用S108可以让低于25%税收的人士得回多扣的税,但对高于25%税收的人是没帮助的。

也有人建议用S108条款户头存额以派发应扣税股息为本,另提议用该股息来献购公司债券,

这样一来,公司可免于因派股息而流失现金,及获得股东的低息贷款;

股东们也不必自掏腰包,又有机会得到高于定期存款的利率回酬;

日后还可兑换成股票来分享公司盈利,一举数得。-(详情看南洋新闻)

-----------------------------------------------------------------------------

关于单层股息派息制度的新闻

税月催人恼:呈报股息索回税金

理财专栏

财经周刊

2011-04-05 17:51

问:股票收入需要报税吗?

答:纳税人投资股票,从市场差价赚取的盈利免税,但股息则需要付税。

股票的股息有两种,一种是有抵税的,称为可征税股息(taxable dividend),另外一种是单层股息(single tier dividend)。

单层股息在公司派发股息之前,就已经全统一扣了25%的税,所以单层股息不需要报税。相反的,可征税股息就必须报税。

虽然政府说,单层股息是不必报税,但实际意思是指,公司先统一扣除了25%的税后,再把股息交给投资者。

这不是免税,是已经扣了税,不必纳税人另外申报而已。

其实,可征税股息比较划算,因为个人可以随自己的税率来报税。

譬如说,我的税率是19%,拿到股息后,虽然需要报税,但是也可以借此索回6%的税金。

目前,越来越多公司转到单层股息的派息制度,但如果你得到的股息是可征税股息,就把该股息收入填在表格E10内,并依照你的税率索回多缴的股息税。

另外,如果你的股息是需要报税的,可以把股票买在妻子或超过18岁孩子的名义上,那在报股息收入的时候,可以因妻子较低的税率,退还更多的股息。

虽然政府已实施单层股息(single tier dividend)制,但目前仍有一些公司派发的股息,未实施这项措施,所以报税上也有些不同,纳税人更需要注意。

一般上,非单层股息是根据25%税率预扣税金,假如纳税人的税率不到25%,则应该呈报,以索取多付的税金;若是单层股息因为不涉及退税的问题,所以就不必呈报。

●南洋商报主办

---------------------------------------------------------------------

经济眼:2014股息变革

言论

经济眼

2009-08-30 18:07

8月将随着国庆日庆典之后而宣告落幕,9月揭幕的,将是为新任首相纳吉在10月呈上的2010财政预算案热身。各界专业人士已经议论纷纷,希望政府能听取民间意见,在落实“一个马来西亚”政策之际,进一步承接前任首相在上一年“爱心政府”(A Caring Government)的主题。其中一个甚嚣尘上的是检讨个人征税率或结构,因为公司税在过去三年已经从28%递减至25%了,而个人征税则文风不动,最高税率仍然高企在28%,所以,大家都认为,是时候减低个人征税率,以减轻纳税人的负担了。

各界关注预算案征税率

这里且不揣测新财政预算案所要倡行的利民措施,却要带大家回去时光隧道,了解一下2008年财政预算的一件税收大改革。

两年前,政府第一次推出单层税务制度(single-tier tax system),名义上是增进税务效率及简化公司税的行政,同时给予一个过渡期,让公司可以在最迟2013年12月31日依照旧税体制派发股息。在2014年开始,所有公司将强迫性采用单层税务制度了。

一直以来,我国的公司税是沿用估算税制度(Imputation Tax System),新旧制度,其中一个很大的不同就在于股息分发方面。照旧制度,公司盈利的缴税,将会存放于一个开设在S108条款的户头。公司在派发股息时,可以选择派发免税股息,或者应扣税股息。在估算税制度之下,如果是派发应扣税股息(franked dividend,又叫税务减免股息),顾名思义,就是股东在获得股息之后,可以根据自己的征税率来计算,以获得真正的税率。如果是课税过多,可以向内陆税收局申请退款,所应退款项,由S108条款的户头补足。

退休人士的应扣税股息

举例来说,一个退休人士,在其所投资的公司获得1万令吉应扣税股息,按照今年公司税25%的计算,他真正到手的股息金额只有7500令吉,其余的25%为已缴税款,暂存在S108条款户头。如果他所有收入不必缴税,他可以向内陆税收局申请另外2500令吉(25%)的退款。乍看之下,这对纳税人似乎没什么不好,问题就出在高收入者。由于个人征税率最高是28%,相对之下,这对高收入高缴税者并没有好处,反而要多缴付300令吉的税,实收到只有7200令吉。

众所皆知,上市公司老板都是属于高收入一族,因此,新的税务制度对他们十分有利,因为其股息所得税已经在公司一次过扣除,无需呈报,也不用多缴,省了许多麻烦。反观小股东们,少了S108条款户头的退款,即将面对实收股息减少的损失。不只如此,许多上市或非上市公司的股东,也对他们们即将失去索回S108条款户头的积存一无所知,这里建议他们应尽快请教税务顾问,以帮助他们更灵活的运用这笔款项来配合个人缴税率,不然,到2014年,就为时已晚了。

公司巧妙运用股息政策

上市公司其实也可以巧妙的运用股息政策。当公司在扩充业务时,或邀请股东加购附加股,或向银行借贷,是常有的事。如果要公司把保留的盈利快速派完,以耗尽S108条款户头存额,这会导致流动现金拮据,可能性是不大的。便有股东建议,在这个过渡期,以派发应扣税股息为本,另提议用该股息来献购公司债券,这样一来,公司可免于因派股息而流失现金,及获得股东的低息贷款;股东们也不必自掏腰包,又有机会得到高于定期存款的利率回酬;日后还可兑换成股票来分享公司盈利,一举数得,值得公司去细思量。类似的例子,可以作参考的,大概只有追溯回9年前成功多多的派发135仙股息以协助股东认购公司的利率8%、135仙面额可转换债券。

●陈金阙 财务规划者

------------------------------------------------------------------------------------

经济眼:新形式的股息发放●陈金阙

言论

经济眼

2010-05-06 18:25

投资的管道日新月异,可投资者希望得到的回酬不外有二:资本增长以及股息回酬。今日单从股息回酬来看,许多公司已经另辟一条阳光大道,为过往一成不变的现金股息带来不同的创意与改变。

现说单层股息(single tier dividend)与已扣税股息(franked dividend)。大马自2008年开始的单层股息政策,给许多仰赖股息收入的退休人士带来轩然大波。这项被形容为亲富商的策略,名义上是减少税收局的繁文缛节,事实上让许多低收入的散户收入大减,税收局可名正言顺的接收所有公司盈利的缴税款项。

残余单位不易脱手

这里不是行文讨论这两项股息的利与弊,因为许多税务专才已撰文谈及,而且,事过3年,米已成炊多时。如果散户想要捍卫自己的权利,不如成立扣税股息委员会,全心贯注在这最后的3年(已扣税股息必须在2013年12月31日前派发,2014年后,公司只能派发单层股息,已扣税股息自动成为历史),敦促公司把所有的108则会计盈余户口用完,把已扣税股息极大化,而不是用拖字诀来把它报销掉。

在下来,许多公司都有得到股东的委托,能进行股票回购(share buyback)以稳定公司股价。这里也不谈甚么时候才是最佳回购时机(很明显的,股东在这方面常常会和董事局的想法有出入),只是要提一提那批库存股(treasury shares) 的用途。

通常,有3个方法来解决这库存股:1)注销掉它;2)将它在好价时售回公开市场;3)派发给股东。不论哪个方法,其实都能促进股东权益。

不过,笔者对注销的方法比较有所保留,因为这将限制股票流通量;同时把一个有市面价值的东西一笔勾消,是有些可惜。

马银行再投资计划

笔者倒觉得将之当股息派送是相当有意义的,是对忠诚股东的奖赏,只是有时派发的比例太悬殊,例如一百送一股等等,造成所得股息票数不满一百股(即残余单位-- Odd lots),难以在公开市场卖出的窘态。

下个星期,马银行将提出一个全新的股息再投资计划(dividend reinvestment plan), 寻求股东通过。在大马,这是第一间公司提出的全新概念,不过,其实在欧美国家是相当普遍的了。由于细节有待马银行在股东特大厘清,这里只是略为表过。

公司说明其目的是极大化股东价值,让股东可以同时选择接受现金股息或将股息以一个合理价再投资于公司。如果是选择股息再投资,这将加强股东权益,也加强股票流通量。这让我想起国内的信托基金也是有这类股息再投资的计划。

所不同的是,你随时可以把多出来的单位卖回给基金公司;在股市,你却可能会面对残余单位,无法自由买卖。所以,马银行应该创立独立的交易机制,在公开市场协助那些拿到残余单位的股东脱困。

也有一些公司,在派发股票为股息时,考虑到残余单位的问题,主动提出用现金股息来取代那些少过100股的单位,从而减少股东脱售的问题。

这里也顺便建议马股市应设法促进及改善残余单位的交易,例如以低佣金奖励那些回购残余单位的公司,或允许公司设立一定的制度(有如信托基金般),来购回公司残余股票。

●陈金阙

MBB的股东大会 (一上)

三月二十九号马来亚银行MBB的股东大会,

也应该会是我第一次出席公司的AGM。

出席原因很简单,

出席原因很简单,

一间我准备长期投资的公司当然要更深入了解它的文化和精髓。

平常身为散户的我应该只能从报纸和证卷行和报告得知公司最新动态,

平常身为散户的我应该只能从报纸和证卷行和报告得知公司最新动态,

所以AGM是散户一年一度唯一有机会亲身聆听CEO的汇报和公司未来大方向。

我深信一间公司的发展和它所提倡的内部文化很重要,

当然我不是职员所以无法得知,

但我们可以从店里员工服务态度和CEO的为人作风略知一二。

还有我也想看看参与当中的小股东是什么人士居多,

还有我也想看看参与当中的小股东是什么人士居多,

希望到时我有勇气跟他们打招呼交流交流,

因为我真的相信与君一席话,胜读十年书这句话。

我在想,如果我有机会发问问题,我会问CEO什么呢?

一般来说不外是公司前景和股东最密切的话题--派息。

公司前景的问题一般都得不到任何确定的答案,

我们已知道公司如何扩充海外市场了,

当然他们有信心才会那么做,至于成果如何惟有用时间去证明。

CEO不可能跟你说我也没信心,只是赌一赌吧。

标准答案应该是--‘乐观’或‘谨慎乐观’。

但股息就不一样了,因为这是董事局可以控制的(在有盈利当中)。

MBB实行DRP或股息再投资已有一段日子了,当中有褒有贬。

我觉得对退休人士来说,

但股息就不一样了,因为这是董事局可以控制的(在有盈利当中)。

MBB实行DRP或股息再投资已有一段日子了,当中有褒有贬。

我觉得对退休人士来说,

DRP会无形中慢慢稀释了他们往后的每股权益

(如果他们选择拿现金不再投资的话)。

这对依赖股息生活而没有主动收入的他们无疑是一大弊病。

(如果他们选择拿现金不再投资的话)。

这对依赖股息生活而没有主动收入的他们无疑是一大弊病。

但对于像我那般打算长期持有的人,DRP可以让我全数得到的股利再投资进去以参与公司的成长,以期望得到更高回报。

当初DRP就是吸引我投资MBB的主要原因。因为我觉得MBB发行DRP带出的讯息有如下:

1。公司处于成长期,需要大量资金投入以配合成长。

-而我也认同看好它欲成为区域银行的目标,也满意它的布局。

2。DRP也意味着将来会持续派高息。

-这点从7% dividend yield证明了,

惟有派高息才能鼓励股东有信心和愿意再投资。

知道你们心里想什么,也请耐心听下我的分析和个人意见

MBB实行DRP前肯定有质询大股东的意向,

知道你们心里想什么,也请耐心听下我的分析和个人意见

MBB实行DRP前肯定有质询大股东的意向,

所以我不认为大股东会弃股拿现,因为这可能会威胁到他们的持股率。

反过来,

大股东同意这项计划证明他们同意牺牲短期得现金的好处,

反而再投入以期望MBB更快成长。

我自认本身见识有限,大股东的意向和目标肯定比我来得有远见和合理(当然这只限真心为公司的股东)

当大股东同意DRP后MBB其实已经成功锁定可以回收的股息了(即有信心会再投资的金额,根据记录是86.1%-91.1%)

这涉及了经济学所谓‘囚犯的困境’,简单来说:

当公司有DRP计划,

股东们无论大小都希望得到最大份的现金和投入最小份的资金再投资以维持在公司的股份。

最好当然大家约定全部人拿现金,那么没人再投资,股权就会维持不变。

但是我们知道可能有人反口不拿现金,全部再投资,那么他们的股权就会上升。

结果大家最理性的选择就是再投资以维护自己在公司的持股率和主权。

所以我说MBB其实已经成功锁定可以回收的股息了,而当MBB知道所派出去的股息多少会回来后,又更加放心下次继续派高息(最近3次派息payout ratio 76-79%)以维持它在金融业高Dividend yield的地位。

这种情况当然公司要是赚钱的公司才有人要千方百计要继续持有。

DRP也无形中筛选了一班愿意与公司成长的股东(还是苦了退休人士)

我也不认为DRP可以跟right issue相提并论,

因为DRP涉及某公司有盈利,敢发出股息,冒着没人要再投资的风险下邀请股东乖乖把钱投回进去。

这与right issue伸手向股东要钱的情况不可同日而语,

虽然涉及的一些efficiency ratio会带来同样结果,

但投资不是单看数字,也要看背景故事和生意手法是不是让市场乐于接受。

讲了这么多,到底我会问什么问题呢?

吃个饭才来说。

Wednesday, 21 March 2012

印尼短讯

Bank Indonesia announced (on 16 Mar) that effective 15 Jun,

borrowers would have to place a downpayment of 30% for

mortgages (excluding shoplots and houses with less than 70

sqm built-up), 25% for motorcycles, 30% for private cars and

20% commercial cars. ----HLIB 23March2012 Report

糟糕了!印尼又出pattern! 六月开始房屋和汽车贷款要给30%按金,电单车都要给25%;相比以前是20%(房屋贷款) 和10-25%(汽车贷款)。

虽然说CIMB影响最大,但MBB也有收入是来自印尼的(<10%),而且我还寄望印尼对MBB的贡献会持续增加。

现在马银行扩充海外最大贡献就要数新加坡和印尼了。

2011年financial period June-Dec2011,

MBB净收入大马,新加坡,印尼分别占了64%,16%,15%;

MBB PBT 大马,新加坡,印尼分别占了76%, 16%, 5%。

在贷款成长方面,大马,新加坡,印尼分别成长8.1%,11.9%,18.6%

所以印尼以上的决策肯定削弱了MBB在新兴市场的收入与成长。

“馬銀行每分行貸款額名列第三,但效率水平卻只有大眾銀行(PBBANK,1295,主板金融組)一半,

加上其分行網絡顯著龐大及國內人口年輕化,顯示長期仍有龐大成長空間,以獲取更大市佔率,前提是成功推動‘社區金融服務平台’,包括積極滲入零售客戶業務。”

“社區金融服務平台”旨在將馬銀行的分行轉型為一站式分銷網絡,供零售及中小企業/商業銀行服務。

這有助激勵營業額成長及透過份享資源方式,降低成本與收益比。

過去,馬銀行的中小企業/商業據點僅集中在大城市,而抑制該業務成長,讓同儕如大眾銀行有機會奪取相關市場份額。

其中,店舖及非住宅產業貸款佔大眾銀行總貸款的22%,惟馬銀行只有區區的1.8%。 -------新洲

现在要MBB更上一层楼,除了改善国内的每间分行的运用率和获得的贷款率之外,

就是海外扩展这条路了。

国内继续以最稳健有效率的PBB为目标是好事!希望能快点赶上他们的效率!

而海外扩展则兵分两路,大军似乎朝向fund-based income-即贷款和存款的成长;

但其实我觉得奇兵应该是在fee-based income即靠Kim Eng带来的非利息收入来源。

另外MBB最近进军缅甸汇款业我觉得是明智的选择。

成为区域银行是势在必行的,而MBB选择的市场我都很满意:

如新加坡主攻商业贷款(占60%),印尼和其他高成长国攻中低市场,

泰国预计主攻brokerage firm.

其实也不能说主攻因为都有交叉影响的,但整体来说MBB的方向是明确的。

Sunday, 18 March 2012

超长的一首歌,喜欢听电子吉他和钢琴配搭的请听一听。

歌的故事野蛮伤感的,音乐转折也很好,但很长,怕闷就不要听了。

Inspired by a bus trip taken by Knopfler, the lyrics narrate a tale of changing land development over a span of many decades along Telegraph Road in suburban Detroit, Michigan. In the latter verses, Knopfler focuses on one man's personal struggle with unemployment after the city built around the telegraph road has become uninhabited and barren just as it began.

Mark Knopfler - Telegraph Road [Rome '2005] multicam & FM audio

Lyric

A long time ago came a man on a track

Walking thirty miles with a sack on his back

And he put down his load where he thought it was the best

He made a home in the wilderness

he built a cabin and a winter store

And he ploughed up the ground by the cold lake shore

And the other travellers came riding down the track

And they never went further and they never went back

Then came the churches then came the schools

Then came the lawyers and the came the rules

The came the trains and the trucks with their loads

And the dirty old track was the telegraph road

Then came the mines - then came the ore

Then there was the hard times then there was a war

Telegraph sang a song about the world outside

Telegraph road got so deep and so wide

Like a rolling river...

And my radio says tonight it's gonna freeze

People driving home from the factories

There's six lane of traffic

Three lanes moving slow...

I used to like to go to work but they shut it down

I've got a right to go to work but there's no work here to be found

Yes and they say we're gonna have to pay what's owed

We're gonna have to reap from some seed that's been sowed

And the birds up on the wires and the telepraph poles

They can always fly away from this rain and this cold

You can hear them singing out their telegraph code

All the way down the telegraph road

You know I'd sooner forget but I remember those nights

When life was just a bet on a race between the lights

You had your head on my shoulder you had your hand in my hair

Now you act a little colder like you don't seem to care...

But believe in me baby and I'll take you away

From out of this darkness and into the day

From these rivers of headlights these rivers of rain

From the anger that lives on the streets with these names

'cos I've run every red light on memory lane

I've seen desperation explode into flames

And I don't wanna see it again...

From all of these signs saying soory but we're closed

All the way down the telegraph road

歌的故事野蛮伤感的,音乐转折也很好,但很长,怕闷就不要听了。

Inspired by a bus trip taken by Knopfler, the lyrics narrate a tale of changing land development over a span of many decades along Telegraph Road in suburban Detroit, Michigan. In the latter verses, Knopfler focuses on one man's personal struggle with unemployment after the city built around the telegraph road has become uninhabited and barren just as it began.

Mark Knopfler - Telegraph Road [Rome '2005] multicam & FM audio

Lyric

A long time ago came a man on a track

Walking thirty miles with a sack on his back

And he put down his load where he thought it was the best

He made a home in the wilderness

he built a cabin and a winter store

And he ploughed up the ground by the cold lake shore

And the other travellers came riding down the track

And they never went further and they never went back

Then came the churches then came the schools

Then came the lawyers and the came the rules

The came the trains and the trucks with their loads

And the dirty old track was the telegraph road

Then came the mines - then came the ore

Then there was the hard times then there was a war

Telegraph sang a song about the world outside

Telegraph road got so deep and so wide

Like a rolling river...

And my radio says tonight it's gonna freeze

People driving home from the factories

There's six lane of traffic

Three lanes moving slow...

I used to like to go to work but they shut it down

I've got a right to go to work but there's no work here to be found

Yes and they say we're gonna have to pay what's owed

We're gonna have to reap from some seed that's been sowed

And the birds up on the wires and the telepraph poles

They can always fly away from this rain and this cold

You can hear them singing out their telegraph code

All the way down the telegraph road

You know I'd sooner forget but I remember those nights

When life was just a bet on a race between the lights

You had your head on my shoulder you had your hand in my hair

Now you act a little colder like you don't seem to care...

But believe in me baby and I'll take you away

From out of this darkness and into the day

From these rivers of headlights these rivers of rain

From the anger that lives on the streets with these names

'cos I've run every red light on memory lane

I've seen desperation explode into flames

And I don't wanna see it again...

From all of these signs saying soory but we're closed

All the way down the telegraph road

我喜爱的乐队

这几天身体严重抱恙,头昏脑涨时什么股票都不想理了,找了一些youtube关于我喜爱的乐队。

我喜欢的乐队通常都是被我爸影响的。

例如我的最爱,也是我唯一肯花钱买专辑的(我不买翻版)英国band Duran-Duran。

Duran-duran 是80年代其中很成功的乐队,

现在还没解散但已不活跃了。

我喜欢的是他们吊诡的曲风,

当然成员当年的样子就算在现在也算很帅。

他们的曲风先被定位于New Romantic,

后来曲风的变化多端又被称为synthpop, alternative rock,

Dance-pop等。

如果有兴趣可以去找如ordinary world, come undone,

A View to a Kill,The Chauffeur等。

Come Undone

如果我是被Duran-Duran成员的帅样吸引到(那时他们有world tour,小时候录下来每天看),那么相反我是被Dire Straits这个乐队主音的的歌声吸引到的。

Dire Straits也是英国80年代的乐队不过在1995年解散了。

主音Mark Knopfler 跑去当solo artist。

小时听他们的歌我还以为是黑人唱的,

Mark的歌声很雄厚和低沉,

唱歌很像在低声诉说他的遭遇,感染力很强。

知道近期上网找了他的资料才惊觉是个白毛,

而且好像不受商业摆布,爱理不理和很踏实的样子。

找了几个他的MTV youtube来分享

(其实不是啦,我只想做个记录下次直接按link去听)。

有兴趣的朋友注意他的强项是玩吉他,好想学哦。。。。

他的歌从来音乐才是主题,但他的声音却又那么好听。

Duran-Duran和Dire Straits都喜欢用吉他和几个不同乐器创造出令人振奋的化学作用,

这是近代音乐很难找到的。

硬要说有的话就Kitaro和Carlos Santana吧。(个人意见)

Brothers in Arms- 诉说战争无情

http://www.youtube.com/watch?v=jhdFe3evXpk&feature=share

Romeo & Juliet - 悲伤的情歌

Money for Nothing- 音乐好听

Walk Of Life -开心励志

http://www.youtube.com/watch?v=kd9TlGDZGkI&feature=share

Private Investigations -很喜欢吉他制造出来的气氛

http://www.youtube.com/watch?v=P9K27HvhDxA&feature=share

发觉从小我喜欢的都是算2线的人物,

至少在我那时的环境他们被当2线

或者说他们有一定的成就,

但喜欢的人很熟悉,其他的人却闻所未闻

喜欢的乐队也是很多人不知道的

战国百家开放,喜欢老子

看楚汉相争,第一个喜欢的就是张良

看三国,反而不知为何觉得最讨厌孔明

当然,随着时间进展,

越来越多书籍开始歌颂以前被‘冷落’的伟人。

可能我觉得人有进步的空间才是幸福的

有人喜欢做领头羊,有人喜欢在后面等待机会超越

等等下,有机会也不想超越了,反而享受在2线的位置

没雄心?性格使然吧。。。。

应该还没病好吧,好象文不对题。。。

算了,去睡了。

记得听听看。

我喜欢的乐队通常都是被我爸影响的。

例如我的最爱,也是我唯一肯花钱买专辑的(我不买翻版)英国band Duran-Duran。

Duran-duran 是80年代其中很成功的乐队,

现在还没解散但已不活跃了。

我喜欢的是他们吊诡的曲风,

当然成员当年的样子就算在现在也算很帅。

他们的曲风先被定位于New Romantic,

后来曲风的变化多端又被称为synthpop, alternative rock,

Dance-pop等。

如果有兴趣可以去找如ordinary world, come undone,

A View to a Kill,The Chauffeur等。

Come Undone

如果我是被Duran-Duran成员的帅样吸引到(那时他们有world tour,小时候录下来每天看),那么相反我是被Dire Straits这个乐队主音的的歌声吸引到的。

Dire Straits也是英国80年代的乐队不过在1995年解散了。

主音Mark Knopfler 跑去当solo artist。

小时听他们的歌我还以为是黑人唱的,

Mark的歌声很雄厚和低沉,

唱歌很像在低声诉说他的遭遇,感染力很强。

知道近期上网找了他的资料才惊觉是个白毛,

而且好像不受商业摆布,爱理不理和很踏实的样子。

找了几个他的MTV youtube来分享

(其实不是啦,我只想做个记录下次直接按link去听)。

有兴趣的朋友注意他的强项是玩吉他,好想学哦。。。。

他的歌从来音乐才是主题,但他的声音却又那么好听。

Duran-Duran和Dire Straits都喜欢用吉他和几个不同乐器创造出令人振奋的化学作用,

这是近代音乐很难找到的。

硬要说有的话就Kitaro和Carlos Santana吧。(个人意见)

Brothers in Arms- 诉说战争无情

http://www.youtube.com/watch?v=jhdFe3evXpk&feature=share

Romeo & Juliet - 悲伤的情歌

Money for Nothing- 音乐好听

Walk Of Life -开心励志

http://www.youtube.com/watch?v=kd9TlGDZGkI&feature=share

Private Investigations -很喜欢吉他制造出来的气氛

http://www.youtube.com/watch?v=P9K27HvhDxA&feature=share

发觉从小我喜欢的都是算2线的人物,

至少在我那时的环境他们被当2线

或者说他们有一定的成就,

但喜欢的人很熟悉,其他的人却闻所未闻

喜欢的乐队也是很多人不知道的

战国百家开放,喜欢老子

看楚汉相争,第一个喜欢的就是张良

看三国,反而不知为何觉得最讨厌孔明

当然,随着时间进展,

越来越多书籍开始歌颂以前被‘冷落’的伟人。

可能我觉得人有进步的空间才是幸福的

有人喜欢做领头羊,有人喜欢在后面等待机会超越

等等下,有机会也不想超越了,反而享受在2线的位置

没雄心?性格使然吧。。。。

应该还没病好吧,好象文不对题。。。

算了,去睡了。

记得听听看。

Thursday, 15 March 2012

Maybank Islamic to expand in Indonesia, Singapore

NEW FOCUS: Bank wants to see increased cross-border transactions, especially in wholesale banking

MAYBANK Islamic Bhd (MIB), already the region’s largest Islamic bank by asset size, is pursuing an aggressive stance to further strengthen its pres-ence in Indonesia and Singapore.

Chief executive officer Muzaffar Hisham said after giving priority to its domestic operations in the last few years, MIB will be focusing more on growing its regional business this year.

“We want to deep-dive into key markets especially Indonesia and Singapore,” he said in an interview with Business Times, adding that Maybank group’s acquisition of Singapore’s bro-kerage firm Kim Eng has opened opportunities for MIB too.

Muzaffar said MIB wants to see increased cross-border transactions going forward especially in its wholesale banking and both Singa-pore and Indonesia are the markets with the most prospect.

Last year, its wholesale banking business in Singapore was somewhat affected by the euro-zone and the US debt crises as MIB took a cau-tionary stance but “this year we hope to pick it up”.

Indonesia also offers tremendous growth potential in the retail banking as currently only 2 per cent of the country’s total banking assets are Islamic.

“There is huge potential for us there and we want to take a look at the kind of products and services that we can tap into,” he said, adding that MIB projects at least a 25 to 30 per cent growth a year for Indonesian Islamic banking industry in the next five years.

Currently, 95 per cent of MIB’s business is in Malaysia, while the rest comes from some cross-border transactions in Indonesia, Singa-pore, Bahrain, Saudi Arabia and the UK.

MIB, as at December 31 2011, has an asset size of RM74.01 billion and the bank, which made a gross profit of RM516 million for the July-December period last year, aims to hit the RM1 billion-mark in the current financial year ending December 31 2012.

Muzaffar said the growth areas this year would come from all sectors which MIB is already a leading market player like auto finance, mortgages, credit cards and deposits.

Looking at the state of world economy and rising oil prices, he is cautiously optimistic of the RM1 billion pre-tax profit target.

“However, the first three months of this year, we seemed to be on track and domestically, with the various steps taken by the authorities, we are quite confident that the market can be sustained,” he said.

Muzaffar added that MIB has been performing well over the past few years and is confident that it is on track of achieving Maybank group’s target of one-third Islamic financing contribution to the group’s total domestic loans and advances by 2015.

For the 2011 second half period, MIB saw sustained financing growth of 10 per cent with total financing at RM52.4 billion. Deposits grew to RM58.7 billion whilenet impaired financing stood at 1.03 per cent from 1.90 per cent in December 2010.

Last year, MIB contributed 28.5 per cent of the total domestic loans to the Maybank group from 26 per cent in 2010.

Read more: Maybank Islamic to expand in Indonesia, Singapore http://www.btimes.com.my/Current ... _html#ixzz1p35xgh13

Tuesday, 13 March 2012

好文共赏,投诉为何给银行赚那么多钱

谈古纳今:信用卡利息不应提高●古纳西卡兰

财经

评论

谈古纳今

2012-03-13 18:14

毫无疑问,马来西亚的家庭债务的攀升,已经引发担忧。

不过,这不单单是信用卡而已,也包括了房屋贷款、汽车贷款,以及个人贷款。

国家银行已经采取措施,抑制家庭贷款的上扬,截至2010年底,家庭债务达到5800亿令吉,或占国内生产总值的76%。

然而,信用卡债务仅仅占了其中的5%或300亿令吉而已。

不过,银行透过信用卡给予的信用额度却高达1240亿令吉,意味着许多人都没有“上钩”,主要是因为信用卡的利率高得惊人。

现在,发卡公司把信用卡某些项目的利息再提高1.5%,或高达18%的年利,这种调涨根本是没有说服力的,只会加重那些不得已依靠信用卡过活的人士。

也许有人会说,比起年利100%的阿窿来得好——当然,我只是开玩笑而已。

10理由降利息

以下是信用卡为什么不应该提高利息的10个理由,事实上,这些理由反而清楚反映出,信用卡应该要降低利息。

1. 17.5%利息过高

信用卡现有的17.5%利息已经过高。从3月1日开始,银行已经把信用卡利息提高1.5%,新的年利介于15%至18%,视你还款的记录而定。国家银行指出,它并没有指示银行提高利息,不过这个涨幅处于可以接受的限制以内。

2. 比商银5%平均借贷率高3倍

商业银行5%的平均借贷率偏低。意味着信用卡15%至18%的利息已高出3倍,是的,比商业银行5%的平均借贷率高出3倍或300%。有什么理由能够支撑这种溢价?

3. 征收年费

大部分银行都征收年费,价格介于60至100令吉,再次增加银行的赚幅。

目前发行在市场上的信用卡约有800万张,包括了90万张附属卡。

若每张卡征收的年费平均为100令吉,意味着发卡公司会有8亿令吉入袋。

4. 向商家收取费用

银行向商家收取费用。凡是接受信用卡付款的商家,都必须支付2%佣金给银行。这个2%是根据成交值来计算,比起信用卡债务高很多倍,也大幅增加银行的盈利。

5. 仅占家庭债务5%

提高信用卡利息无法解决家庭债务的问题,因为信用卡债务的比重只占了5%。允许银行提高信用卡利息,资金成本和呆账率的数据都不能成为理由,反而是税前盈利可以。

6. 加重陷困者负担

没有必要地加重了陷入困境者的负担。

大部分使用信用卡的人都知道代价很高,他们很多时候是没有选择。

当银行从信用卡业务取得优渥的赚幅之际,提高利息只会加重陷困者的负担,对他们毫无帮助。

针对信贷风险,银行已经取得了巨大的赚幅,即使是呆账增长也不应该提高利息,更何况呆账根本没有增加。

7. 银行赚幅优渥

银行存款利息偏低,也许平均只有2%。

银行取得资金要耗资多少成本,我们难以获悉,因为存款种类不一样。

不过,定期存款目前的利息低于3%,储蓄存款利息约1%,至于来往户头则几乎是0%或微不足道。

意味着银行取得资金的成本,可能低至2%。

如果信用卡的年利平均为16.5%(15%和18%的平均),银行将能够从信用卡的贷款业务里取得优渥的14.5%赚幅。

是的,我听一些银行说,信用卡贷款是高风险的生意,真的是如此吗?请看接下来的观点。

8. 呆账率低仅1.7%

信用卡的呆账率很低,仅仅为1.7%。

在去年的汇报会里,国行副总裁山斯亚尤努斯指出:“信用卡的使用虽然持续增加,但呆账率仍保持低水平。截至2010年,信用卡的呆账率在信用卡总贷款里只占1.7%,在整个银行系统里的呆账率也只占2%而已。”

在扣除了呆账率后——那些暂时无法还款不过并非坏账者,银行的赚幅仍然有12.8%,而新房屋贷款的赚幅也许只有2%。

9. 延迟还款罚款额高

延迟还款的罚款额已经非常高——高达3560%。

延迟还款的最低罚款是10令吉或欠款的1%,视何者为高,比之前的0.5%倍增,即使你没有超出信贷额度。

例如说你有100令吉卡账,而你迟了一天还款,你被征收的利息等于每天10%(10令吉)或年率3650%!

如果你未偿还的卡账为1万令吉,迟还款的年率仍高达365%,即使你没有超出信贷额度。

这种罚款比起已经高涨的利息高很多,进一步增加银行的总赚幅。

10. 银行与发卡公司盈利增

只会提高银行与发卡公司的盈利。

信用卡债务并没有快速增加,在过去1年,它仅上升了7%,比起增长了12.5%的整体贷款来得低。提高信用卡利息只会增加银行与发卡公司的盈利,对重组借贷素质没有太大的帮助。

银行最好赚的业务

信用卡业务是银行最好赚的业务,在扣除可能出现坏账的拨备金后,高达12.5%,比约2%的新房贷业务赚幅高出6倍有余。

在长期里,应该要致力降低这种赚幅,而不是提高。

根据12.5%的赚幅,300亿令吉的信用卡贷款,意味着银行赚了37.5亿令吉,这还不包括延迟还款的罚款、商家支付的佣金、年费、海外刷卡的佣金。

你必须贷出1900亿令吉的房屋贷款,才能够赚到这个数目。

真的很不明白,为什么有关当局允许银行在信用卡业务里赚取如此高的盈利。

古纳西卡兰 独立顾问及作家

http://www.nanyang.com.my/node/428800?tid=462

财经

评论

谈古纳今

2012-03-13 18:14

毫无疑问,马来西亚的家庭债务的攀升,已经引发担忧。

不过,这不单单是信用卡而已,也包括了房屋贷款、汽车贷款,以及个人贷款。

国家银行已经采取措施,抑制家庭贷款的上扬,截至2010年底,家庭债务达到5800亿令吉,或占国内生产总值的76%。

然而,信用卡债务仅仅占了其中的5%或300亿令吉而已。

不过,银行透过信用卡给予的信用额度却高达1240亿令吉,意味着许多人都没有“上钩”,主要是因为信用卡的利率高得惊人。

现在,发卡公司把信用卡某些项目的利息再提高1.5%,或高达18%的年利,这种调涨根本是没有说服力的,只会加重那些不得已依靠信用卡过活的人士。

也许有人会说,比起年利100%的阿窿来得好——当然,我只是开玩笑而已。

10理由降利息

以下是信用卡为什么不应该提高利息的10个理由,事实上,这些理由反而清楚反映出,信用卡应该要降低利息。

1. 17.5%利息过高

信用卡现有的17.5%利息已经过高。从3月1日开始,银行已经把信用卡利息提高1.5%,新的年利介于15%至18%,视你还款的记录而定。国家银行指出,它并没有指示银行提高利息,不过这个涨幅处于可以接受的限制以内。

2. 比商银5%平均借贷率高3倍

商业银行5%的平均借贷率偏低。意味着信用卡15%至18%的利息已高出3倍,是的,比商业银行5%的平均借贷率高出3倍或300%。有什么理由能够支撑这种溢价?

3. 征收年费

大部分银行都征收年费,价格介于60至100令吉,再次增加银行的赚幅。

目前发行在市场上的信用卡约有800万张,包括了90万张附属卡。

若每张卡征收的年费平均为100令吉,意味着发卡公司会有8亿令吉入袋。

4. 向商家收取费用

银行向商家收取费用。凡是接受信用卡付款的商家,都必须支付2%佣金给银行。这个2%是根据成交值来计算,比起信用卡债务高很多倍,也大幅增加银行的盈利。

5. 仅占家庭债务5%

提高信用卡利息无法解决家庭债务的问题,因为信用卡债务的比重只占了5%。允许银行提高信用卡利息,资金成本和呆账率的数据都不能成为理由,反而是税前盈利可以。

6. 加重陷困者负担

没有必要地加重了陷入困境者的负担。

大部分使用信用卡的人都知道代价很高,他们很多时候是没有选择。

当银行从信用卡业务取得优渥的赚幅之际,提高利息只会加重陷困者的负担,对他们毫无帮助。

针对信贷风险,银行已经取得了巨大的赚幅,即使是呆账增长也不应该提高利息,更何况呆账根本没有增加。

7. 银行赚幅优渥

银行存款利息偏低,也许平均只有2%。

银行取得资金要耗资多少成本,我们难以获悉,因为存款种类不一样。

不过,定期存款目前的利息低于3%,储蓄存款利息约1%,至于来往户头则几乎是0%或微不足道。

意味着银行取得资金的成本,可能低至2%。

如果信用卡的年利平均为16.5%(15%和18%的平均),银行将能够从信用卡的贷款业务里取得优渥的14.5%赚幅。

是的,我听一些银行说,信用卡贷款是高风险的生意,真的是如此吗?请看接下来的观点。

8. 呆账率低仅1.7%

信用卡的呆账率很低,仅仅为1.7%。

在去年的汇报会里,国行副总裁山斯亚尤努斯指出:“信用卡的使用虽然持续增加,但呆账率仍保持低水平。截至2010年,信用卡的呆账率在信用卡总贷款里只占1.7%,在整个银行系统里的呆账率也只占2%而已。”

在扣除了呆账率后——那些暂时无法还款不过并非坏账者,银行的赚幅仍然有12.8%,而新房屋贷款的赚幅也许只有2%。

9. 延迟还款罚款额高

延迟还款的罚款额已经非常高——高达3560%。

延迟还款的最低罚款是10令吉或欠款的1%,视何者为高,比之前的0.5%倍增,即使你没有超出信贷额度。

例如说你有100令吉卡账,而你迟了一天还款,你被征收的利息等于每天10%(10令吉)或年率3650%!

如果你未偿还的卡账为1万令吉,迟还款的年率仍高达365%,即使你没有超出信贷额度。

这种罚款比起已经高涨的利息高很多,进一步增加银行的总赚幅。

10. 银行与发卡公司盈利增

只会提高银行与发卡公司的盈利。

信用卡债务并没有快速增加,在过去1年,它仅上升了7%,比起增长了12.5%的整体贷款来得低。提高信用卡利息只会增加银行与发卡公司的盈利,对重组借贷素质没有太大的帮助。

银行最好赚的业务

信用卡业务是银行最好赚的业务,在扣除可能出现坏账的拨备金后,高达12.5%,比约2%的新房贷业务赚幅高出6倍有余。

在长期里,应该要致力降低这种赚幅,而不是提高。

根据12.5%的赚幅,300亿令吉的信用卡贷款,意味着银行赚了37.5亿令吉,这还不包括延迟还款的罚款、商家支付的佣金、年费、海外刷卡的佣金。

你必须贷出1900亿令吉的房屋贷款,才能够赚到这个数目。

真的很不明白,为什么有关当局允许银行在信用卡业务里赚取如此高的盈利。

古纳西卡兰 独立顾问及作家

http://www.nanyang.com.my/node/428800?tid=462

好文共赏,两篇文章笑谈短炒股

优曇花开 :乱枪易射出头鸟

副刊

商余

文学

2012-03-05 14:39

这一个月来的大马股市,以炒作低价股为主轴,贴士谣言满天飞,股民乱枪射鸟,偶有所获,胜得惊险。低过马币一令吉的股项、再加上各种凭单(warrants),把本来就不充裕的资金分作一小块一小块,能量有限,许多低价股起个三、五分,往往难以为继,回档下跌,打回原形。

当然这里头也有例外的,以七分起跑的某只工业产品股气势如虹,做价冲破二令吉;沉寂逾五年股价不足一角的某只贸易/服务股,突然飙升到75分;某创业股近期在19至24分坐翘翘板,让短线交易的股民赚了好几次快钱,最近终于累积足够的爆发力冲上38分。这些股项后面都有“故事”,有实际的企业动作,包括倒置收购、注入资产、合作并购,支持它们的股价上扬。

赚益少风险大

没有企业动作的三、四线股升幅有限,赚一、两分就急沽的股不好玩,赚益少,风险大,必须紧盯住它的强弱趋势,上班一族实难兼顾。

有时间玩短线的朋友,不妨把火力集中在最会涨、有story-backed up、交易量排在十大热门的出头鸟上面,它们冲势猛烈,而且价处高位仍有买家追捧。金融市场是个“趋炎附势”的市场,愈能飙涨的股只愈多人垂青。“强者恒强,弱者恒弱”,股友切记勿贪捡便宜货,便宜货很可能是一蹶不振,可能还会继续朝下滑跌的烂货。“宁买当头起,莫买当头跌”,虽非定律,但许多时候都说中了事实。

另一只创业股从八分冒起,迅速冲上47.5分,随后以每天暴跌15%的高空坠物的姿态,同样迅速跌破一角,打回原形。该股发飙时交易量排第一,它完全没有故事,是“干炒”,干炒很快炒焦。

乱枪射鸟可以偶一为之,唯命中率不高,浪费子弹,也浪费时间。股民不宜太分散注意力,看着十只心水股足矣。金融市场千变万化,更需要把焦点集中,十只股不多也不少,里头有慢股有快股。把全部十只股都押在产业股或木材股上面,就无法分散风险。投资组合的主题不妨多元些,有伸缩性一些。如果你手痒,想以快打快,速战速决,找出那些是出头鸟,才动手吧。

短线交易设止蚀点

世事难料,即使冲势勇猛的股只也可能骤然面对利空。为了保护自己不致泥足深陷,极短线交易得设止蚀点(cut loss point),甚至一买到有关股项即在电脑按下沽货价,或通知证券交易员你的售价,一点也不能含糊。赚五分或十分,那可能是你半个月的薪酬。

如果,我是说如果股友选错了时机,进的恰恰是股项到顶,音乐椅子游戏告一段落,你得认输,通常股价跌10%就得把手上炒作的股项沽光。如果没能锻练出止蚀保本的钢铁意志,最好不要跟风短线操作。

文:温任平

http://www.nanyang.com/node/426606

---------------------------------------------------------------------------------------------------------------

优曇花开:寻找月光宝盒

副刊

商余

文学

2012-03-12 16:14

我也喜欢派中有派的推高打压,股价时高时低,或今日涨隔天跌,也让人回到孩童时期的翘翘板岁月。跌时买进,回扬卖出——

在股市里有故事的股项,才能激起股民的联想,更重要的是能激起购买的热诚。不过故事拖得太久,情节诡谲,股民也不是笨蛋,旷时废日,愈来愈缺乏安全感,沽货之念油然而生。半年以上谓之久。

几年前有一支股叫Kosmo,母股炒到近9令吉,恁单也涨到7令吉20仙。有些人早期不到1令吉便买到一大把的凭单,我却在4令吉才购入。股市有句老话:不怕股价高,只担心它不起,Kosmo的股价果然稳步上扬,它计划出产国产手提电话,几个款式还上了报章全版。我国高官还与中东某国政要签了备忘录,产品将来销到有关国家去。

夜长梦多

我在吉隆坡的大小广场,一直找不到这只身为国民应当引以为傲的国产手提电话,心里嘀咕。盛传会前来签约的伊朗总统又久久不至,故事拖得太久,凭单价竟吃不住七令吉,我一口气在6.90至6.75令吉之间把它们沽光。这只股不久即狂跌至三几个仙还被除牌。公司炒作不能没有故事,故事不能冗长,所谓“夜长梦多”。

我喜欢两三派人马去抢货那类故事,较有机会坐收渔人之利;虽然修辞学有比“喜欢”更令人喜欢的词语,我还是喜欢“喜欢”。我也喜欢派中有派的推高打压,股价时高时低,或今日涨隔天跌,也让人回到孩童时期的翘翘板岁月。跌时买进,回扬卖出,Gocean 就有这种美妙趣味,而Nicorp 不仅有这种趣味,更多了舞台性与戏剧性。

事后孔明

Nicorp 像它的师兄Harvest一样,完全符合N.N.Taleb所言黑天鹅效应的三项要素:稀罕性、极度冲击、与后见之明(而非先见之明)。10仙左右的股票飙涨幅度惊人,都遇上突如其来的重挫。前者曾被锁住成了指定股,后者面对一项难以理解的打击:3月8日Nicorp董事局通过证券行,发布文告说明拿督曾文秀并无注入5亿资产。它们的股价应声下挫,但没有因而一蹶不振。股友一个个成了事后孔明,后来才追溯事件的来龙去脉。

有些股友看到了危机,也看到了商机(trade opportunity),但不是人人都有这本事。一代名电影导演维斯康堤(Luchino Visconti)要演员拿着个珠宝盒,他一定把真的珠宝放进盒子里去,这样演员自然能入戏。Nicorp 是否是这放着真珠宝的月光宝盒,相信文章见报之日,亦是真相大白之时。

温任平

http://www.nanyang.com/node/428442?tid=493

------------------------------------------------------------------------------------------------------------------------

副刊

商余

文学

2012-03-05 14:39

这一个月来的大马股市,以炒作低价股为主轴,贴士谣言满天飞,股民乱枪射鸟,偶有所获,胜得惊险。低过马币一令吉的股项、再加上各种凭单(warrants),把本来就不充裕的资金分作一小块一小块,能量有限,许多低价股起个三、五分,往往难以为继,回档下跌,打回原形。

当然这里头也有例外的,以七分起跑的某只工业产品股气势如虹,做价冲破二令吉;沉寂逾五年股价不足一角的某只贸易/服务股,突然飙升到75分;某创业股近期在19至24分坐翘翘板,让短线交易的股民赚了好几次快钱,最近终于累积足够的爆发力冲上38分。这些股项后面都有“故事”,有实际的企业动作,包括倒置收购、注入资产、合作并购,支持它们的股价上扬。

赚益少风险大

没有企业动作的三、四线股升幅有限,赚一、两分就急沽的股不好玩,赚益少,风险大,必须紧盯住它的强弱趋势,上班一族实难兼顾。

有时间玩短线的朋友,不妨把火力集中在最会涨、有story-backed up、交易量排在十大热门的出头鸟上面,它们冲势猛烈,而且价处高位仍有买家追捧。金融市场是个“趋炎附势”的市场,愈能飙涨的股只愈多人垂青。“强者恒强,弱者恒弱”,股友切记勿贪捡便宜货,便宜货很可能是一蹶不振,可能还会继续朝下滑跌的烂货。“宁买当头起,莫买当头跌”,虽非定律,但许多时候都说中了事实。

另一只创业股从八分冒起,迅速冲上47.5分,随后以每天暴跌15%的高空坠物的姿态,同样迅速跌破一角,打回原形。该股发飙时交易量排第一,它完全没有故事,是“干炒”,干炒很快炒焦。

乱枪射鸟可以偶一为之,唯命中率不高,浪费子弹,也浪费时间。股民不宜太分散注意力,看着十只心水股足矣。金融市场千变万化,更需要把焦点集中,十只股不多也不少,里头有慢股有快股。把全部十只股都押在产业股或木材股上面,就无法分散风险。投资组合的主题不妨多元些,有伸缩性一些。如果你手痒,想以快打快,速战速决,找出那些是出头鸟,才动手吧。

短线交易设止蚀点

世事难料,即使冲势勇猛的股只也可能骤然面对利空。为了保护自己不致泥足深陷,极短线交易得设止蚀点(cut loss point),甚至一买到有关股项即在电脑按下沽货价,或通知证券交易员你的售价,一点也不能含糊。赚五分或十分,那可能是你半个月的薪酬。

如果,我是说如果股友选错了时机,进的恰恰是股项到顶,音乐椅子游戏告一段落,你得认输,通常股价跌10%就得把手上炒作的股项沽光。如果没能锻练出止蚀保本的钢铁意志,最好不要跟风短线操作。

文:温任平

http://www.nanyang.com/node/426606

---------------------------------------------------------------------------------------------------------------

优曇花开:寻找月光宝盒

副刊

商余

文学

2012-03-12 16:14

我也喜欢派中有派的推高打压,股价时高时低,或今日涨隔天跌,也让人回到孩童时期的翘翘板岁月。跌时买进,回扬卖出——

在股市里有故事的股项,才能激起股民的联想,更重要的是能激起购买的热诚。不过故事拖得太久,情节诡谲,股民也不是笨蛋,旷时废日,愈来愈缺乏安全感,沽货之念油然而生。半年以上谓之久。

几年前有一支股叫Kosmo,母股炒到近9令吉,恁单也涨到7令吉20仙。有些人早期不到1令吉便买到一大把的凭单,我却在4令吉才购入。股市有句老话:不怕股价高,只担心它不起,Kosmo的股价果然稳步上扬,它计划出产国产手提电话,几个款式还上了报章全版。我国高官还与中东某国政要签了备忘录,产品将来销到有关国家去。

夜长梦多

我在吉隆坡的大小广场,一直找不到这只身为国民应当引以为傲的国产手提电话,心里嘀咕。盛传会前来签约的伊朗总统又久久不至,故事拖得太久,凭单价竟吃不住七令吉,我一口气在6.90至6.75令吉之间把它们沽光。这只股不久即狂跌至三几个仙还被除牌。公司炒作不能没有故事,故事不能冗长,所谓“夜长梦多”。

我喜欢两三派人马去抢货那类故事,较有机会坐收渔人之利;虽然修辞学有比“喜欢”更令人喜欢的词语,我还是喜欢“喜欢”。我也喜欢派中有派的推高打压,股价时高时低,或今日涨隔天跌,也让人回到孩童时期的翘翘板岁月。跌时买进,回扬卖出,Gocean 就有这种美妙趣味,而Nicorp 不仅有这种趣味,更多了舞台性与戏剧性。

事后孔明

Nicorp 像它的师兄Harvest一样,完全符合N.N.Taleb所言黑天鹅效应的三项要素:稀罕性、极度冲击、与后见之明(而非先见之明)。10仙左右的股票飙涨幅度惊人,都遇上突如其来的重挫。前者曾被锁住成了指定股,后者面对一项难以理解的打击:3月8日Nicorp董事局通过证券行,发布文告说明拿督曾文秀并无注入5亿资产。它们的股价应声下挫,但没有因而一蹶不振。股友一个个成了事后孔明,后来才追溯事件的来龙去脉。

有些股友看到了危机,也看到了商机(trade opportunity),但不是人人都有这本事。一代名电影导演维斯康堤(Luchino Visconti)要演员拿着个珠宝盒,他一定把真的珠宝放进盒子里去,这样演员自然能入戏。Nicorp 是否是这放着真珠宝的月光宝盒,相信文章见报之日,亦是真相大白之时。

温任平

http://www.nanyang.com/node/428442?tid=493

------------------------------------------------------------------------------------------------------------------------

盈利減速‧股價先蹲後起‧銀行業迎挑戰‧韌力足

可怜我的MBB跑輸綜指

为何不干脆大跌呢

-------------------------------------------------------

大馬

2012-03-13 17:45

(吉隆坡13日訊)今年一向落後富時綜指的吉隆坡金融指數,最近迎頭趕上,已跑贏富時綜指20個基點;分析家認為,在貸款成長料放慢下,銀行盈利成長將趨緩,加上較高的信貸成本已反映在估值,銀行股料仍保強韌,但主要貸款成長領先指標持續趨跌。

銀行股今年的表現起多於跌,MIDF研究追蹤的銀行當中,興業資本(RHBCAP,1066,主板金融組)及豐隆銀行(HLBANK,5819,主板金融組)今年領盡風騷,大眾銀行(PBBANK,1295,主板金融組)也頗強韌,主要因為具備抗跌特質,其餘則比綜指稍領先。

馬來亞銀行(MAYBANK,1155,主板金融組)、聯昌集團(CIMB,1023,主板金融組)及安聯金融(AFG,2488,主板金融組)則跑輸綜指。

基於外圍環境陰晴未定,國內整體經濟成長動力在2012年雖獲得公共開銷的挹注,但預料仍然趨緩,而貸款申請及批准的成長率似乎也比過去蹣跚,因此,MIDF對整體銀行股保持中和評估。

它建議“買進”興業資本(目標價9令吉20仙)、馬銀行(目標價9令吉55仙)及安聯金融(目標價4令吉10仙)。

它說,儘管美國經濟數據最近顯示回溫的跡象,但歐債問題仍纏繞,國內工業生產活動因出口放慢而失去動力,許多東盟國家採取寬鬆貨幣政策,反映展望的低迷,國行保持政策利率3%,表示國內成長力道在今年料放緩。

盈利成長

過去2季減速

從最近出爐的2011年企業末季業績顯示,MIDF所追蹤的7家銀行凈利皆符合預測,銀行業總盈利持續攀升,以季度比較,銀行業的盈利成長在去年次季已達顛峰,而銀行業的盈利成長在過去兩個季度持續減速。

2011年末季,銀行業盈利按季下滑1.2%,按年則增長14.3%,按季盈利的敗退,歸咎於貸款成長按季滑退至3%(比較第三季按季漲3.4%);按季貸款虧損撥備增加68%(比較第三季按季增3.7%);以及日常開銷按季增6.2%。

興業資本為了留住人才、員工調薪及優化員工的工作流程,而承擔一次過的9千萬令吉人力資源開銷,以及護盤利率組合的衍生產品依市值蒙虧6千580萬令吉,進而影響2011年末季凈利。

豐隆銀行在去年末季因承擔1億2千700萬令吉的整合開銷而影響盈利,若撇開整合開銷,豐隆銀行的凈利按季上揚17%至4億7千600萬令吉,比較其公佈的稅後盈利為3億8千140萬令吉,按季敗跌6.3%。

收緊放貸

貸款成長放緩

7家所追蹤的銀行貸款總額,從去年第三季的8千833億令吉,增至末季的9千零96億令吉,惟成長趨勢在去年末季按季敗退3%。

MIDF相信銀行業在今年的消費貸款成長將走緩,主要因為國行在家庭債務走高及國內經濟成長步伐放慢前提下,採取緊縮措施。根據凈收入,而非總收入作為攤還零售貸款的計算法,料拖累零售貸款的成長步伐,從汽車融資批准下跌就可端倪一二。

“我們預計經濟成長的走軟將減少消費者購買大型物件的支出。”

以房貸來說,它相信銀行會專注主要地區自住的產業以及政府提供援助的可負擔得起房屋。

以每月貸款申請及批准成長率計,該行發現購買房產及轎車的貸款申請及批准持續走低。

“我們相信經濟轉型計劃相關的融資或有助抵銷部份貸款成長走下坡的不足,而經濟轉型計劃的加速落實,有助提振商業貸款的成長動力。”

該行相信,賺幅壓力料影響一些領域,如零售貸款及基金成本,而併購活動的增溫對刺激銀行業非利息項目帶來裨益。(星洲日報/財經)

为何不干脆大跌呢

-------------------------------------------------------

大馬

2012-03-13 17:45

(吉隆坡13日訊)今年一向落後富時綜指的吉隆坡金融指數,最近迎頭趕上,已跑贏富時綜指20個基點;分析家認為,在貸款成長料放慢下,銀行盈利成長將趨緩,加上較高的信貸成本已反映在估值,銀行股料仍保強韌,但主要貸款成長領先指標持續趨跌。

銀行股今年的表現起多於跌,MIDF研究追蹤的銀行當中,興業資本(RHBCAP,1066,主板金融組)及豐隆銀行(HLBANK,5819,主板金融組)今年領盡風騷,大眾銀行(PBBANK,1295,主板金融組)也頗強韌,主要因為具備抗跌特質,其餘則比綜指稍領先。

馬來亞銀行(MAYBANK,1155,主板金融組)、聯昌集團(CIMB,1023,主板金融組)及安聯金融(AFG,2488,主板金融組)則跑輸綜指。

基於外圍環境陰晴未定,國內整體經濟成長動力在2012年雖獲得公共開銷的挹注,但預料仍然趨緩,而貸款申請及批准的成長率似乎也比過去蹣跚,因此,MIDF對整體銀行股保持中和評估。

它建議“買進”興業資本(目標價9令吉20仙)、馬銀行(目標價9令吉55仙)及安聯金融(目標價4令吉10仙)。

它說,儘管美國經濟數據最近顯示回溫的跡象,但歐債問題仍纏繞,國內工業生產活動因出口放慢而失去動力,許多東盟國家採取寬鬆貨幣政策,反映展望的低迷,國行保持政策利率3%,表示國內成長力道在今年料放緩。

盈利成長

過去2季減速

從最近出爐的2011年企業末季業績顯示,MIDF所追蹤的7家銀行凈利皆符合預測,銀行業總盈利持續攀升,以季度比較,銀行業的盈利成長在去年次季已達顛峰,而銀行業的盈利成長在過去兩個季度持續減速。

2011年末季,銀行業盈利按季下滑1.2%,按年則增長14.3%,按季盈利的敗退,歸咎於貸款成長按季滑退至3%(比較第三季按季漲3.4%);按季貸款虧損撥備增加68%(比較第三季按季增3.7%);以及日常開銷按季增6.2%。

興業資本為了留住人才、員工調薪及優化員工的工作流程,而承擔一次過的9千萬令吉人力資源開銷,以及護盤利率組合的衍生產品依市值蒙虧6千580萬令吉,進而影響2011年末季凈利。

豐隆銀行在去年末季因承擔1億2千700萬令吉的整合開銷而影響盈利,若撇開整合開銷,豐隆銀行的凈利按季上揚17%至4億7千600萬令吉,比較其公佈的稅後盈利為3億8千140萬令吉,按季敗跌6.3%。

收緊放貸

貸款成長放緩

7家所追蹤的銀行貸款總額,從去年第三季的8千833億令吉,增至末季的9千零96億令吉,惟成長趨勢在去年末季按季敗退3%。

MIDF相信銀行業在今年的消費貸款成長將走緩,主要因為國行在家庭債務走高及國內經濟成長步伐放慢前提下,採取緊縮措施。根據凈收入,而非總收入作為攤還零售貸款的計算法,料拖累零售貸款的成長步伐,從汽車融資批准下跌就可端倪一二。

“我們預計經濟成長的走軟將減少消費者購買大型物件的支出。”

以房貸來說,它相信銀行會專注主要地區自住的產業以及政府提供援助的可負擔得起房屋。

以每月貸款申請及批准成長率計,該行發現購買房產及轎車的貸款申請及批准持續走低。

“我們相信經濟轉型計劃相關的融資或有助抵銷部份貸款成長走下坡的不足,而經濟轉型計劃的加速落實,有助提振商業貸款的成長動力。”

該行相信,賺幅壓力料影響一些領域,如零售貸款及基金成本,而併購活動的增溫對刺激銀行業非利息項目帶來裨益。(星洲日報/財經)

放眼每个海外市场贡献1亿 分析员看好马银行

财经新闻 财经 2012-03-13 12:52

(吉隆坡12日讯)针对马银行(MAYBANK,1155,主板金融股)欲提高主要海外市场市占率,同时增加贡献至每市场1亿令吉,分析员抱着乐观看法。

马银行总执行员阿都华希在接受《The Edge》专访时表示,亚洲区域将会马银行未来的发展重点,并设下目标,每个海外市场最少贡献1亿令吉。

此外,阿都华希也期望,新加坡马银行可在2020年录得10亿新元(约24亿令吉)盈利,并在2015年成为菲律宾10大银行,在2015年提高市占率至3%。

阿都华希:“不过,预料2012年业绩的贡献,部分将来自企业业务的贡献,特别是经济转型执行方案旗下基建计划相关的金融业务。”

联昌投资银行分析员针对1亿令吉目标表示:“若马银行指的‘每个海外最少贡献1亿令吉’目标是指税前盈利,这是可能的。”

他补充,马银行目前的海外市场贡献均不过1%,而1亿令吉的目标相等于2015财年税前盈利的1.1%。

分析员指出:“投资者可继续持有该股,除了是因为逐渐壮大的国内外业务,其股息料也可从经济转型执行方案受惠而提高。”

http://www.nanyang.com.my/node/428633?tid=462

Monday, 12 March 2012

時光網遭低估

投資致富

2012-03-11 19:27

吳小姐問:

請分析時光網(TIMECOM,5031,主板基建計劃組)的最新業績表現與前景。

答:時光網旗下3大業務部門去年表現標青,寫下雙位數成長,僑豐研究認為其股價或遭市場低估,預計該公司未來在數據變革及寬頻需求帶動下,延續高成長表現。

僑豐認為,排除全球球寬頻銷售(GBS)及數碼網絡(DIGI,6947,主板基建計劃組)前期股息貢獻,時光網2011年核心稅前盈利按年成長164%,主要因產品組合調動刺激賺幅,及成本管理策略見效。

“批發、企業及政府、消費及中小型企業部門營業額分別按年成長14%、12%和9%,其中最意外的是,批發部門在少了GBS貢獻後依然強勢成長,我們預計該公司未來能延續類似高成長表現。”

此外,時光網與Astro之間的合作料需進一步耗時超過1年才能達致收支平衡,不過,由於安裝開支會在發出貨單於客戶後才記錄,開支多寡很大程度將由使用率決定,因此僑豐不認為安裝成本將嚴重壓縮賺幅,相信訂購率成長趨緩。

目前,時光網已在巴生河流域及檳城替10萬個用戶安裝光纖網絡,管理層放眼今年杪將用戶量增加至16萬9千戶,總資本開銷估計為25萬令吉。

由於整合計劃料在年杪才能完成,僑豐暫時將GBS上揚潛能排除在財測外,同時下調時光網2012至2013財政年財測3.5%和1.6%,無論如何,考量現有財測未將併購計劃納入計算,而且核心運作強穩,僑豐上修目標價至80仙,給予“短線買進”評級。(星洲日報/投資致富‧投資問診室)

关于R&A

关于R&A在我买进后才发觉军师的楼早就在约一星期前就做了功课分享了。

在这里copy他的功课,有兴趣的慢慢爬他的贴吧,很多东西学

军师= kingsimon, 楼名是《基本面技术派智囊团》

在这里copy他的功课,有兴趣的慢慢爬他的贴吧,很多东西学

军师= kingsimon, 楼名是《基本面技术派智囊团》

http://www.investalks.com/forum/redirect.php?goto=findpost&ptid=12056&pid=1104949]http://www.investalks.com/forum/ ... d=12056&pid=1104949

还有0110公司的贴里面有介绍RA这个公司。

我觉得这个blog写关于R&A写得很好

还有0110公司的贴里面有介绍RA这个公司。

我觉得这个blog写关于R&A写得很好

http://malaysiafinance.blogspot.com/2011/06/more-info-on-ra-telecommunications.html

下面是商海月刊有关R&A的报导,值得一看。

http://www.investalks.com/forum/redirect.php?goto=findpost&ptid=11297&pid=1122294

下面是商海月刊有关R&A的报导,值得一看。

http://www.investalks.com/forum/redirect.php?goto=findpost&ptid=11297&pid=1122294

你看!功课已经有人做给你了。

我只是把它们汇集在这里给你参考,看不看由你,反正我是做个记录。

可能你觉得这个是短期股不值一看,不过以我的性格我所买的短期股是我看好可能以后可以长期收的

(不过暂时不会,套牢也会亏来卖)

如何吸引你看下去不是我责任,但给时常来我搂的朋友一些暗示。

你们时常听我讲Timecom吧,也有听说其他电讯公司花几百亿要提升4G和建电讯塔,铺光纤电缆等等。

但其实谁去建和铺的呢?

谁?

谁?

哈哈!!

我有朋友在电讯业做的 (ICT solution providers),他们的任务是从电讯商如P1,

Timecom拿到工程来设定Tower(电讯发射站)。

我问他有没有听过R&A,本来还想讲全名怎知他一听就知道了。

据他说市场上最有名和接较大工程的subcon就是R&A和OCK。

他说这两间公司的风险就是他们(我朋友的公司)会拖/延迟给钱。

而且为了能从电讯商标到工程,他们会压价到很低,连带压低了subcon的工钱。

让我用简单的图来解释他们的关系。

电讯商 ----> ICT solution providers -------> Subcon

(Maxis,DiGi,P1,Yes4G) ( ZTE 或 Huawei) (R&A或OCK)

我问他R&A的声誉好不好?他说OK的,而且R&A跟Huawei好像有很多工程来往。

提醒一下Huawei也是很出名的ICT Provider,在全球都有他们的足印。

我去了R&A和OCK的网站,发现OCK公布他们得到的工程比较透明,反之R&A就没放很多资料。OCK不是上市公司。

http://www.ock.com.my/

http://www.ratelecomm.com.my/

Saturday, 10 March 2012

长期。。短期。。投资。。。投机。。。

自设立短期户口后先在Gocean尝到甜头,

最近又把注意力放在另一个短期目标股-R&A Telecommunication Group Bhd.

话说当天无聊便去看看most active的list,看到RA这种仙股没有在报章看到过,

便好奇的去下载年报和季报来看,谁知一看不得了:

2011年全年(至12月) PAT RM8.1mil 相比去年 PAT RM0.1mil,那是80倍或 + ~7000%;

2011年全年(至12月)营业额 RM40mil 相比去年 RM2.2mil,那是18倍或 + ~1700%

太强了吧,通常这种情况不外是收购了其它公司,把新业务注入才会这样的(就像Timecom)。

果然,是RA在2011年倒置收购了Kzen这个上市公司。

当我大概了解了它的业务后,看下它的net asset接近股价,20/3有个warrant(10送1)除权日,

看图也觉得RA蛮长时间维持在RM0.115- RM0.12 ,市场还不是热捧它,便出手买了。

由于这是短期股,与长期投资不同,买这股主要原因在于盈利爆升和有送warrant.

不过我不是要它的warrant,而是这个除权日就如设下一个期限和爆发点可以让我有个操作时段。

(纯粹分享,非鼓励买卖)

长期投资要求生意能持续扩张和有堡垒能维持龙头或垄断地位;

短期投资就讲究基本面,时间点,筹码点,新闻面和下个更大的傻瓜(个人意见)。

长期我是密切注意公司生意模式,盈利和大方向,买入后还望股价跌以再买进更便宜的货;

短期当我买入后便静等新闻面的爆发,买入后只想快升高然后出货吧了。

过后在本论坛寻找有没有同好。。。很奇怪:

长期投资就预了孤独苦守;短期投资却喜欢找‘战友’。。。

长期投资股友谈的不外是公司前景又没有改善,竞争对手有什么动作,CEO的远景合理吗?

叽叽喳喳讨论完后很大可能是。。。静观其变,因为是长期嘛,买时就多数预计往后发展如何了。

但短期投资股友谈的就不同了,有分庄家散户两个阵营,谁在收票谁在放票,庄军我军互相博弈,斗个不亦乐乎。

大家的目标很一致,就是有赚便闪,视于你要赚多少。

长期投资的股友大多表现冷静,一有任何事故总能坦然以对,还会叫大家不要慌,守住基本面。

短期投资股友我觉得可爱得多了,股价稍跌便叫苦连天要跳船,稍升便士气大增要再来一战,

股价不动如山也要吵闹一番才安心。(哈哈,没有贬低战友的意思,我本身也如此)

乍看之下,好像长期投资者比较厉害,淡定和深不可测;短期投资者注重眼前利润,易表露情绪?

非也,非也。。。

注意我用的字眼都是投资,非投机。

以上我列出的不同之处,只是笼统的指出一般股友对长短期投资者的印象。

这所谓印象有可能是对的,也有可能是错的。(那你不是写了一大篇废话??)

我列出的只是表象,是他们所关注的事物。

分别在投资与投机

长短期-只要知道自己在做什么,有做功课,按照目标和随机应变,我都认为是投资。

长短期-不知道自己在做什么,没有做功课,没有目标和不懂变通,我不认为是投资。

人买你也买:是投资?是投机?

我认为:你做了功课,知道自己的能力,目标,安排了退路- 是投资!

所谓功课-:

不一定是财报分析和画图看走势,而是运行人类最独一无二的天赋-分析

得到资料最重要是会分析,不然资料只是一堆数字和图案。

你认为那些伟大的企业家和科学家是因为只是会搬出一堆数据?

不!他们的厉害之处在于能看到别人看不到的趋势和远景。

老板厉害在于能善用手下得来的资料来分析,或得到下属的分析进行再次分析才下决定。

有些网友想,那么我便在论坛看网友的功课再自己分析好了。。

还是老生常谈。。。靠人不如靠己。

自己动手学的更快,别人也不是有好康就会分享的。

你不动手做功课,你怎么知道他们的功课是对是错?有理无理?

你不出来分享,你怎知你的功力到哪里?犯错了那里会有人提点你?

共勉之。。

完

最近又把注意力放在另一个短期目标股-R&A Telecommunication Group Bhd.

话说当天无聊便去看看most active的list,看到RA这种仙股没有在报章看到过,

便好奇的去下载年报和季报来看,谁知一看不得了:

2011年全年(至12月) PAT RM8.1mil 相比去年 PAT RM0.1mil,那是80倍或 + ~7000%;

2011年全年(至12月)营业额 RM40mil 相比去年 RM2.2mil,那是18倍或 + ~1700%

太强了吧,通常这种情况不外是收购了其它公司,把新业务注入才会这样的(就像Timecom)。

果然,是RA在2011年倒置收购了Kzen这个上市公司。

当我大概了解了它的业务后,看下它的net asset接近股价,20/3有个warrant(10送1)除权日,

看图也觉得RA蛮长时间维持在RM0.115- RM0.12 ,市场还不是热捧它,便出手买了。

由于这是短期股,与长期投资不同,买这股主要原因在于盈利爆升和有送warrant.

不过我不是要它的warrant,而是这个除权日就如设下一个期限和爆发点可以让我有个操作时段。

(纯粹分享,非鼓励买卖)

长期投资要求生意能持续扩张和有堡垒能维持龙头或垄断地位;

短期投资就讲究基本面,时间点,筹码点,新闻面和下个更大的傻瓜(个人意见)。

长期我是密切注意公司生意模式,盈利和大方向,买入后还望股价跌以再买进更便宜的货;

短期当我买入后便静等新闻面的爆发,买入后只想快升高然后出货吧了。

过后在本论坛寻找有没有同好。。。很奇怪:

长期投资就预了孤独苦守;短期投资却喜欢找‘战友’。。。

长期投资股友谈的不外是公司前景又没有改善,竞争对手有什么动作,CEO的远景合理吗?

叽叽喳喳讨论完后很大可能是。。。静观其变,因为是长期嘛,买时就多数预计往后发展如何了。

但短期投资股友谈的就不同了,有分庄家散户两个阵营,谁在收票谁在放票,庄军我军互相博弈,斗个不亦乐乎。

大家的目标很一致,就是有赚便闪,视于你要赚多少。

长期投资的股友大多表现冷静,一有任何事故总能坦然以对,还会叫大家不要慌,守住基本面。

短期投资股友我觉得可爱得多了,股价稍跌便叫苦连天要跳船,稍升便士气大增要再来一战,

股价不动如山也要吵闹一番才安心。(哈哈,没有贬低战友的意思,我本身也如此)

乍看之下,好像长期投资者比较厉害,淡定和深不可测;短期投资者注重眼前利润,易表露情绪?

非也,非也。。。

注意我用的字眼都是投资,非投机。

以上我列出的不同之处,只是笼统的指出一般股友对长短期投资者的印象。

这所谓印象有可能是对的,也有可能是错的。(那你不是写了一大篇废话??)

我列出的只是表象,是他们所关注的事物。

分别在投资与投机

长短期-只要知道自己在做什么,有做功课,按照目标和随机应变,我都认为是投资。

长短期-不知道自己在做什么,没有做功课,没有目标和不懂变通,我不认为是投资。

人买你也买:是投资?是投机?

我认为:你做了功课,知道自己的能力,目标,安排了退路- 是投资!

所谓功课-:

不一定是财报分析和画图看走势,而是运行人类最独一无二的天赋-分析

得到资料最重要是会分析,不然资料只是一堆数字和图案。

你认为那些伟大的企业家和科学家是因为只是会搬出一堆数据?

不!他们的厉害之处在于能看到别人看不到的趋势和远景。

老板厉害在于能善用手下得来的资料来分析,或得到下属的分析进行再次分析才下决定。

有些网友想,那么我便在论坛看网友的功课再自己分析好了。。

还是老生常谈。。。靠人不如靠己。

自己动手学的更快,别人也不是有好康就会分享的。

你不动手做功课,你怎么知道他们的功课是对是错?有理无理?

你不出来分享,你怎知你的功力到哪里?犯错了那里会有人提点你?

共勉之。。

完

Wednesday, 7 March 2012

设立短期交易户口

本身设定的规矩。

1。短期顾名思义就是以一定的资金求在短期内获利走人,不求长期拥有。

2。资金从本来用来玩乐的户口拿了一部分来设立的。(给自己的理由,短期交易何尝不是玩乐?)

3。严禁从长期投资的资金拿来玩短期。

4。明白了解短期差不多等同投机,但要有足够理由才能进场(不需向网友解释因为是我的钱 )。

)。

5。短期= < 两个月

6。获利目标:至少10%

7。设好固定金额,获利后的钱一定要转出短期交易户口以免越玩越大以致沉迷于短期。

8。只有本身的薪水+被动收入提升到某点后才可以增加短期户口的金额,其原理就像有钱才能消费较贵的游戏。

9。获利的钱放入长期投资户口+玩乐。 一定要用掉它不能留在短期户口。

10。亏损后的金额只可从(已扣除每月开销,长期投资,储备等的)薪水加回。其原理就像玩乐后钱用完了要等下次发薪才有的玩。

----------------------------------------------------------------------

2012年短期交易记录

记录我从2012年进行的短期交易(只会报上已结单了的)。

1。Gocean 21Feb2012-7March2012 17天 买价0。297 卖价0.33 赚+11.11%

1。短期顾名思义就是以一定的资金求在短期内获利走人,不求长期拥有。

2。资金从本来用来玩乐的户口拿了一部分来设立的。(给自己的理由,短期交易何尝不是玩乐?)

3。严禁从长期投资的资金拿来玩短期。

4。明白了解短期差不多等同投机,但要有足够理由才能进场(不需向网友解释因为是我的钱

)。5。短期= < 两个月

6。获利目标:至少10%

7。设好固定金额,获利后的钱一定要转出短期交易户口以免越玩越大以致沉迷于短期。

8。只有本身的薪水+被动收入提升到某点后才可以增加短期户口的金额,其原理就像有钱才能消费较贵的游戏。

9。获利的钱放入长期投资户口+玩乐。 一定要用掉它不能留在短期户口。

10。亏损后的金额只可从(已扣除每月开销,长期投资,储备等的)薪水加回。其原理就像玩乐后钱用完了要等下次发薪才有的玩。

----------------------------------------------------------------------

2012年短期交易记录

记录我从2012年进行的短期交易(只会报上已结单了的)。

1。Gocean 21Feb2012-7March2012 17天 买价0。297 卖价0.33 赚+11.11%

以农立业:油棕检疫滴水不漏

每日一专

农业

2012-03-07 11:05

上两星期的栏目写的是油棕芽腐病。此病发生在拉丁美洲,造成极大的经济损失。

一直到2009年,一份国际会议的报告尚不敢确定拉丁美洲油棕的芽腐病的病原菌是Phytophthora Palmivora。

马来西亚种植人协会(Incorporated Society of Planters)在1970年举行过一场名为“马来西亚作物保护”大会,

其中一份由大马最早病理学家之一的Dr. George Varghese提呈的论文,讨论的是油棕幼株(2、3年树龄)的矛和芽腐病。

染病的油棕总是集中成群,病株通常占园里小油棕树2-3%。病害发生在干旱季节后随之而来的多雨气候期间。

从染病的组织里分离出来细菌和真菌,包括Phytophthora。但这些可能的病原菌用人工致病方法将它们“种”在油棕芽里却不会致病。

这种情形正和拉丁美洲的经验一样。马来西亚的矛和芽腐病也是一个谜。

引进非洲油棕须小心

马来西亚的油棕是不是也发生过和拉丁美洲相同的芽腐病,是不是这里的气候和其他因素阻止它成为重病?若然,真是天佑我也。

我们对拉丁美洲芽腐病了解不深,警惕、防范不可没有。最前线的防禦是检疫。

大约90年前,油棕从家乡非洲来到马来西亚,家乡的病害并没有被带来。

同样的,后来我们引进南美洲油棕,南美洲的病害也没有随之而来。

外来油棕病害之所以被拒是因为我们农业部的检疫部门非常专业,做到滴水不漏,外来病原菌毫无机会入侵。

我们对引进非洲或南美洲油棕都非常小心,检疫工作做足。1981/1982大马棕油局在哥伦比亚、

苏里南、巴拿马、哥斯达黎加、尼加拉瓜和洪都拉斯,从167个区域采集了36,854粒南美洲油棕种籽带返马来西亚研究用,芽腐病没有乘虚而入。

引进油棕就是将种籽带回来,输出应做的工作是鉴定种籽健全、干净,以适量消毒剂如福尔马林、杀菌剂及杀虫剂处理,

包装携带或捷运,没有掺杂到植物碎残。植物无论多么少都会成为不经意的病害传媒。回到国内,种籽进入农业部的检疫设施,检疫程序完成后,种籽才可取出栽种。

印尼某大园坵公司从哥斯达黎加引入油棕雌雄种植材料,以建立种籽生产基地。种植材料经过夏威夷检疫后,才送到印尼再检疫。

引进花粉须确保不带病菌

少为人知的是种籽生产或育种研究。某种优质花粉可以从其他油棕种植国引进,小试管里的几克花粉(值千金)也必须确保不带病菌。

从芽腐病扯到检疫,这还不是为了保护我们的油棕种植业。

朱乾海博士 橡胶研究专家

http://www.nanyang.com.my/node/427056?tid=678

Tuesday, 6 March 2012

印尼的一些数据

Timecom这次把‘爪牙’伸进印尼了。有兴趣的就下载报告来看。

没兴趣的就看我从这报告得到的一些普通讯息吧(当作学习好了)

http://www.investalks.com/forum/redirect.php?goto=findpost&ptid=11297&pid=1113947

1。印尼-东南亚人口最多的国家

2。印尼10%对电讯要求量=大马70%的需求量

3。2010年,〉48%moblie subscribers在Asia Pacific, 以后还会增加。

4。印尼的internet penetration 1.1% (那么少??)

每次都看到报纸说印尼市场很大,成长又快。

钢铁大王时常说反种族歧视法令是重点,常常叫大马跟进。

连MBB都怕输,以高价挤破头跑去买了BII,呵呵。。。

看了第二点就真的吓到和认同了印尼机会无限。。。。

没兴趣的就看我从这报告得到的一些普通讯息吧(当作学习好了)

http://www.investalks.com/forum/redirect.php?goto=findpost&ptid=11297&pid=1113947

1。印尼-东南亚人口最多的国家

2。印尼10%对电讯要求量=大马70%的需求量

3。2010年,〉48%moblie subscribers在Asia Pacific, 以后还会增加。

4。印尼的internet penetration 1.1% (那么少??)

每次都看到报纸说印尼市场很大,成长又快。

钢铁大王时常说反种族歧视法令是重点,常常叫大马跟进。

连MBB都怕输,以高价挤破头跑去买了BII,呵呵。。。

看了第二点就真的吓到和认同了印尼机会无限。。。。

資金行情的大烏龍?

到底世界货币供给量到底有没有大升?为何印鈔美元貨幣總量並沒有顯著增加?

我本身所看到的是:物价攀升,屋价急升。美国真的那么厉害可以制造输出式通膨?

请慢慢回味空头总司令杨将军的感想。

-----------------------------------------------------------------------------------

楊世光 胡思亂想的天空

話說2012龍年,市場追逐資金行情的大爆發,但這是條什麼龍? 就非常值得玩味了。2012是壬辰年,壬為水辰為土,土剋水為財,所以今年看似為一個不錯的年份,但辰土的藏干為木旺,所以非以財論。再以壬龍來論,壬為水,水為黑,不以黑龍年稱之,實以烏龍年稱之,看財非財,看好非好,又是烏龍年,就讓我們來看看所謂的資金行情的大烏龍。

從歐洲央行啟動LTRO到FED的二輪QE,投資人對資金行情的泛瀾有非常高的期待,但資金行情的真相並不如市場一般的預期。從2009年開始啟動的印鈔救市,事實並沒有為全市場帶來多餘的資金。我們用粗略的定義來觀察,貨幣流量通常等貨幣存量*貨幣流通速度,貨幣存量可以用貨幣供給量M2來定義,但筆者試圖縮小範圍至用央行的準貨幣發行量來計算。我們來算算看到底資金行情有多大。

FED的資產負債表自2008年的八千億美元,到2011年約2.6兆美元,整體的擴張接近三倍,但美國的貨幣乘數卻從2007年底的11倍降到2011年的4倍,8000億*11倍和2.6兆*4倍,讀者會發現市場的美元貨幣總量並沒有顯著增加。以ECB的資產負債表來看,2008年約在9000億歐元至2011年底1.33兆,但歐元的貨幣乘數卻從2007年底的11倍降到2011年的8倍,同樣的市場貨幣增加有限,兩者都僅能滿足經濟低速增長所需。

有了這層認知後,我們就引用費雪的貨幣方程式MV=PT,貨幣*貨幣流通速度=物價*交易量,在大家認知的印鈔救市MV後,資金行情理論上會大幅刺激物價P,尤其是實體經濟T復甦緩慢的情況下,讀者一般都知以上情節並沒有發生啊。答案在這啦,前段所提到的資金行情是假,而這又可從為自2008以後,全球為沒有顯著物價膨脹來確認。

全球貨幣自2008年以來幾乎無資金行情可言,但讀者心中一定會有一堆問號,股市債市的大多頭何來,這就回到經濟的本質,企業和消費者大量降低邊際消費或投資傾向,將有限的貨幣投入金融市場造就回升,但排擠經濟發展所需使得景氣長期低迷。美國2011的GDP+4.2%,扣除物價因素只有+1.7%,人口增加約0.9%,等於經濟成長不到1%。可是道瓊指數卻逼近歷史高點,很妙吧。 更重要的是,一月FED主席柏南克在參院財政委員會聽證時,多次強調FED並未把創造通膨做為目標。奇怪的是印鈔不創造通膨如何解決債務問題,不奇怪的是柏南克知道沒有資金行情那來的通膨。這是一場史上最大的金融遊戲,目的是血洗全球的儲蓄者或債權人,最多儲備的中國,最愛存錢的亞洲人,最大現金投資組合的退休基金,都將是柏南克的終極目標,假如讀者手上還有二張金融卡,國際投行正用各種故事和夢想,在拐出您的現金進場投資。

我本身所看到的是:物价攀升,屋价急升。美国真的那么厉害可以制造输出式通膨?

请慢慢回味空头总司令杨将军的感想。

-----------------------------------------------------------------------------------

楊世光 胡思亂想的天空

話說2012龍年,市場追逐資金行情的大爆發,但這是條什麼龍? 就非常值得玩味了。2012是壬辰年,壬為水辰為土,土剋水為財,所以今年看似為一個不錯的年份,但辰土的藏干為木旺,所以非以財論。再以壬龍來論,壬為水,水為黑,不以黑龍年稱之,實以烏龍年稱之,看財非財,看好非好,又是烏龍年,就讓我們來看看所謂的資金行情的大烏龍。

從歐洲央行啟動LTRO到FED的二輪QE,投資人對資金行情的泛瀾有非常高的期待,但資金行情的真相並不如市場一般的預期。從2009年開始啟動的印鈔救市,事實並沒有為全市場帶來多餘的資金。我們用粗略的定義來觀察,貨幣流量通常等貨幣存量*貨幣流通速度,貨幣存量可以用貨幣供給量M2來定義,但筆者試圖縮小範圍至用央行的準貨幣發行量來計算。我們來算算看到底資金行情有多大。

FED的資產負債表自2008年的八千億美元,到2011年約2.6兆美元,整體的擴張接近三倍,但美國的貨幣乘數卻從2007年底的11倍降到2011年的4倍,8000億*11倍和2.6兆*4倍,讀者會發現市場的美元貨幣總量並沒有顯著增加。以ECB的資產負債表來看,2008年約在9000億歐元至2011年底1.33兆,但歐元的貨幣乘數卻從2007年底的11倍降到2011年的8倍,同樣的市場貨幣增加有限,兩者都僅能滿足經濟低速增長所需。

有了這層認知後,我們就引用費雪的貨幣方程式MV=PT,貨幣*貨幣流通速度=物價*交易量,在大家認知的印鈔救市MV後,資金行情理論上會大幅刺激物價P,尤其是實體經濟T復甦緩慢的情況下,讀者一般都知以上情節並沒有發生啊。答案在這啦,前段所提到的資金行情是假,而這又可從為自2008以後,全球為沒有顯著物價膨脹來確認。

全球貨幣自2008年以來幾乎無資金行情可言,但讀者心中一定會有一堆問號,股市債市的大多頭何來,這就回到經濟的本質,企業和消費者大量降低邊際消費或投資傾向,將有限的貨幣投入金融市場造就回升,但排擠經濟發展所需使得景氣長期低迷。美國2011的GDP+4.2%,扣除物價因素只有+1.7%,人口增加約0.9%,等於經濟成長不到1%。可是道瓊指數卻逼近歷史高點,很妙吧。 更重要的是,一月FED主席柏南克在參院財政委員會聽證時,多次強調FED並未把創造通膨做為目標。奇怪的是印鈔不創造通膨如何解決債務問題,不奇怪的是柏南克知道沒有資金行情那來的通膨。這是一場史上最大的金融遊戲,目的是血洗全球的儲蓄者或債權人,最多儲備的中國,最愛存錢的亞洲人,最大現金投資組合的退休基金,都將是柏南克的終極目標,假如讀者手上還有二張金融卡,國際投行正用各種故事和夢想,在拐出您的現金進場投資。

Subscribe to:

Posts (Atom)